KRAMBU - LANDHANDEL - MATVAREKJEDER 1859-2026

Ein landhandel eller ei krambu var ein butikk på landsbygda der ein i tillegg til å selje daglegvarer, òg selde anna det var etterspurnad etter, som koppar og kar, verktøy og reiskapar.

Fleire golingar dreiv krambuhandel i kortare periodar på 1800 talet. Nokon av dei som Hallvard Svello nemner i boka "100 år i strid og vokster" er det vanskeleg å finna identiteten til i bygdebøkene for Gol, skrevet av Terje Østro. Men eg har funne 7 krambuer/landhandleri som starta opp sist på 1800 talet. Det var krambu ved Rolvshus, Breidokk, Donkemoen, Golreppen, Stajonsbrua og Heslabrua. Eit alvorleg problem for alle som dreiv handel på denne tida, var at mange av kundane ikkje greidde å gjera opp for seg. Etter 1900(L) kom det 20 nye daglegvareforretningar. 4 nye i Donkemoen, 4 på Rotneim, 3 på Øygardane, 2 ved Robru 1 på Tuppeskogen, 1 ved jernbanestasjonen og 5 i området mellom Heslabrua og Stasjonsbrua. Jamo Daglegvare frå 1976 i Hallingsenteret var den siste etablerte matbutikken før daglegvarekjedene overtok marnaden. Skotten lågpris som kom i 1988 var de første og Rema 1000 frå 2008 den siste. Pr 1.jan 2026 er det 5 matvarekjeder i Gol kommune som konkurerer om kundane.

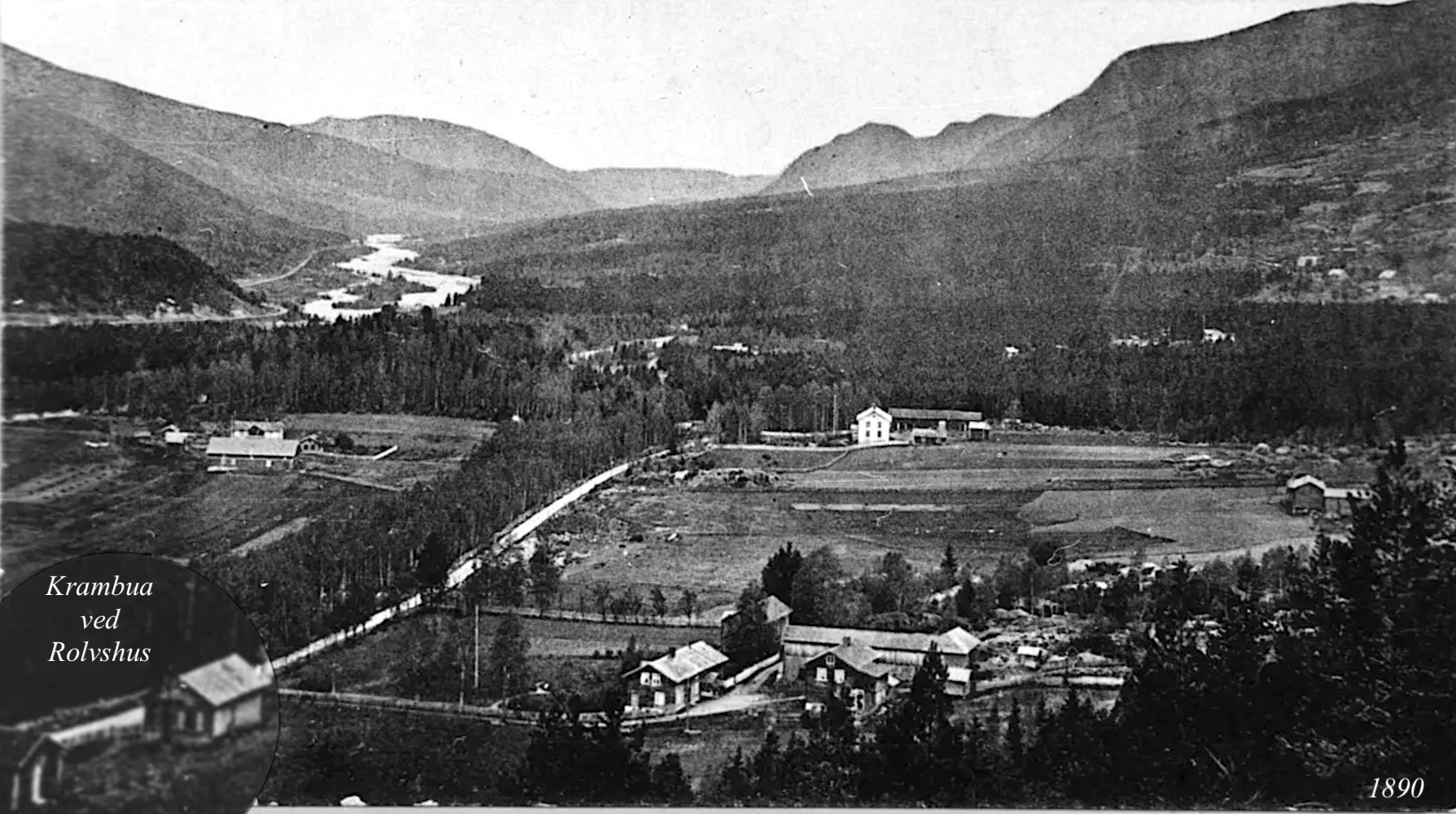

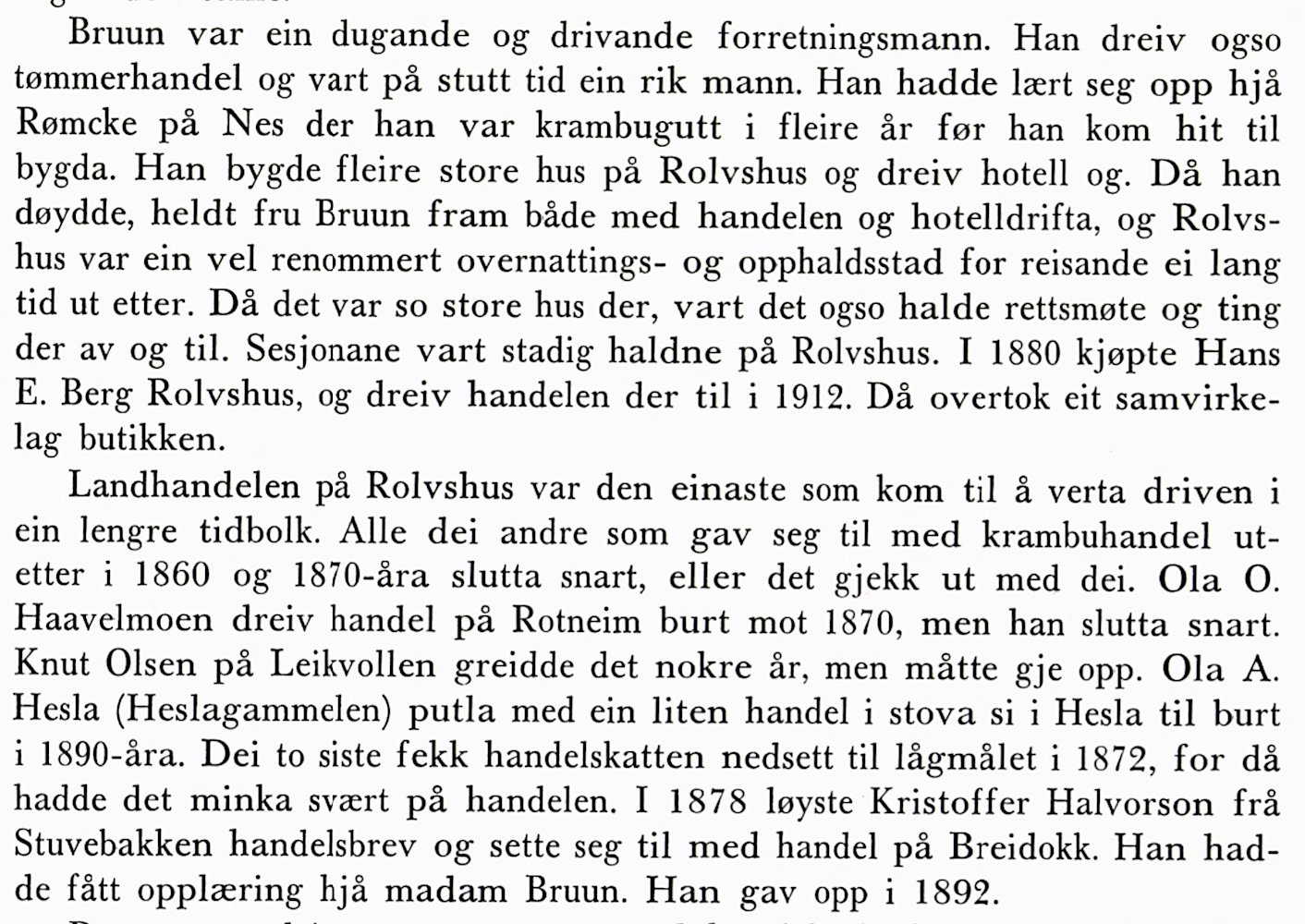

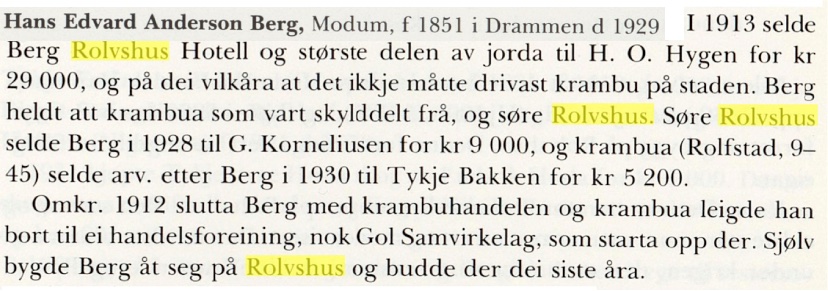

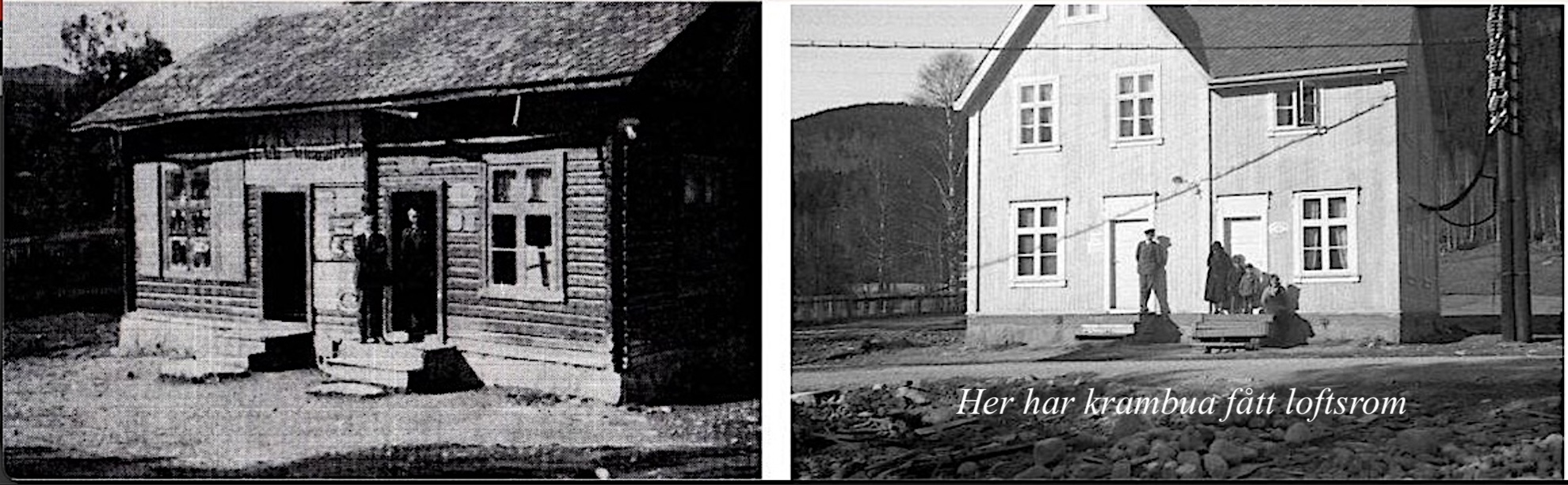

Krambua i Rolvshus 1859-1929 (71 års drift)(B). Det var ingen landhandel i Gol før 1859. To år etter lovendringa som opna for krambuhandel på bygdene starta Peder Bruun landhandel(B) (1810-1865) på Rolvshus. I 1880 kjøpte Hans E. Berg(B) forretinga(B) til Bruun og dreiv til 1912, då samvirkelaget overtok. I desse leigde lokala var samvirkelaget til nybygget stod ferdig i mars 1929.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

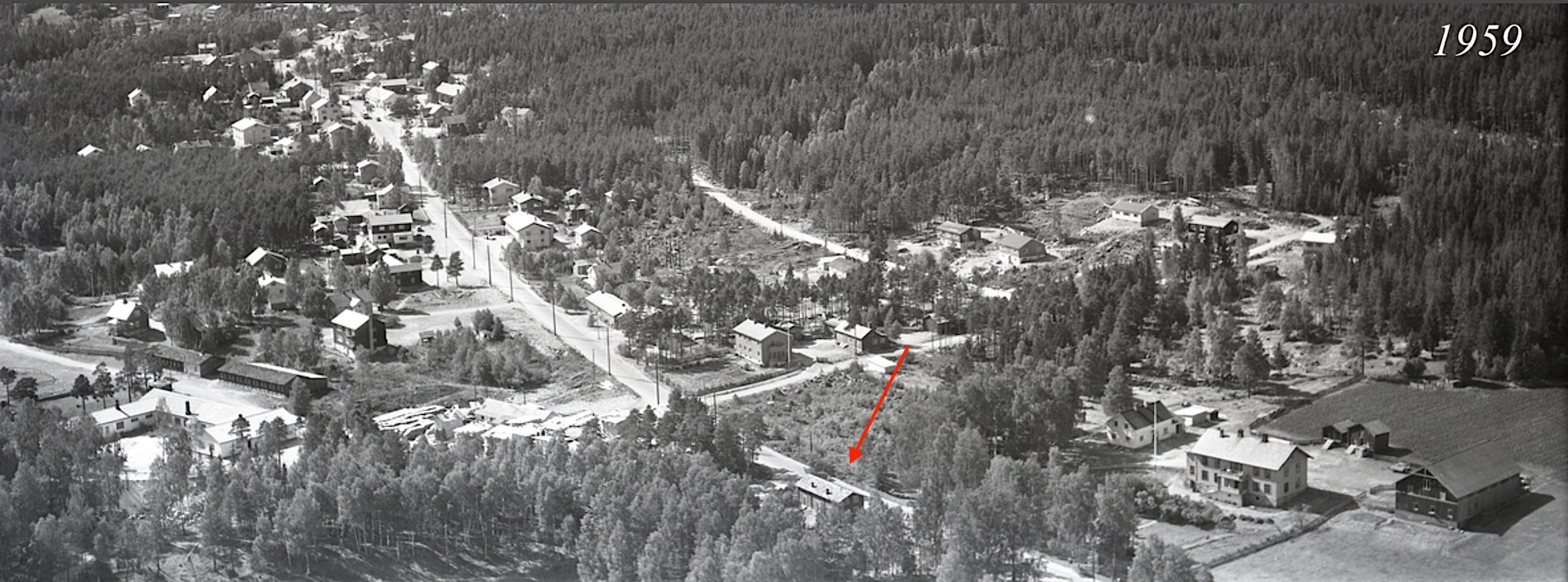

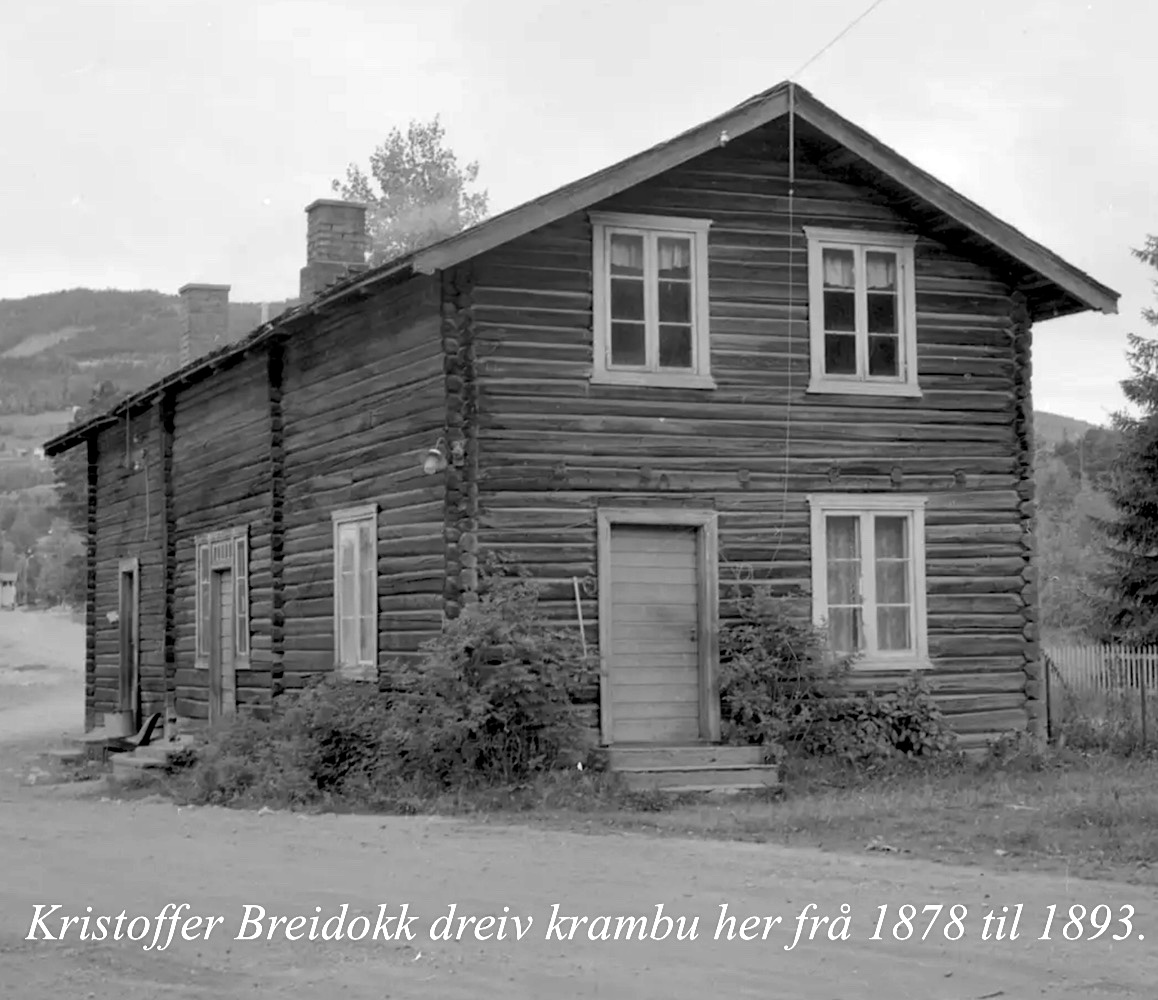

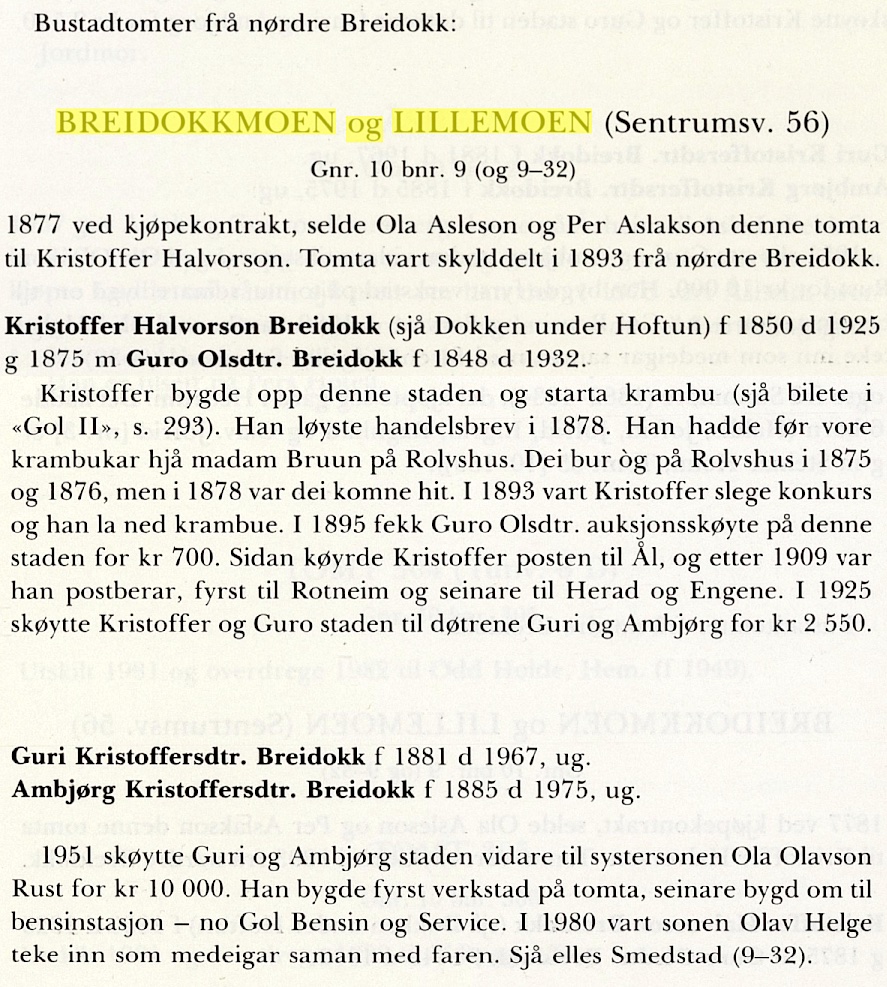

Krambua Breidokkmoen 1878-1893 (16 års drift)(B) I 1878 løyste Kristoffer Halvorson Breidokk (1850-1925) handelsbrev og sette seg til med handel(B) på Breidokkmoen (9/32)(B). Han hadde fått god opplæring hjå madam Bruun. Kristoffer vart slege konkurs i 1893 og sette kroken på døra. Då kjøpte Ola Rust eigedomen og bygde bensinstasjon(B) på tomta.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

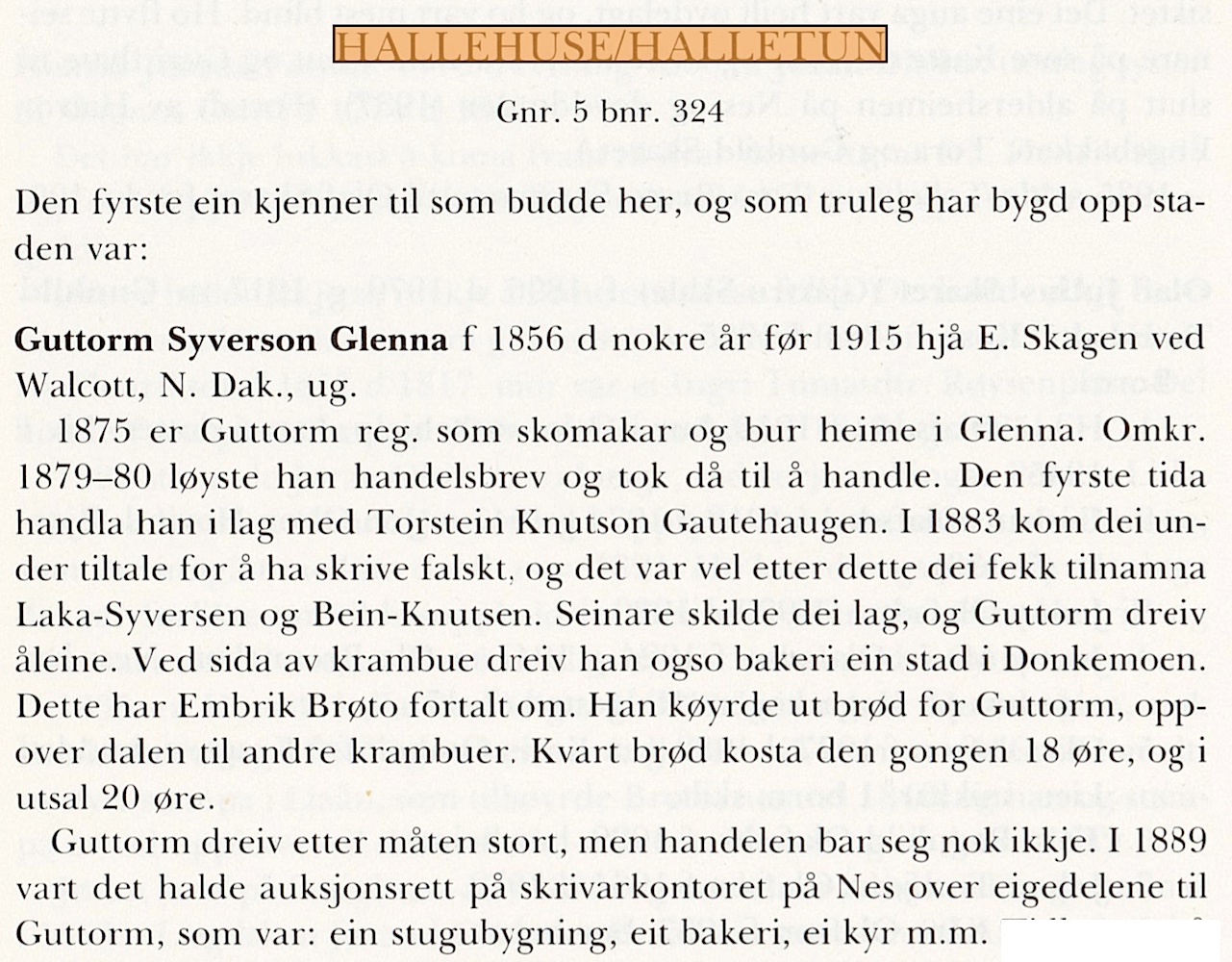

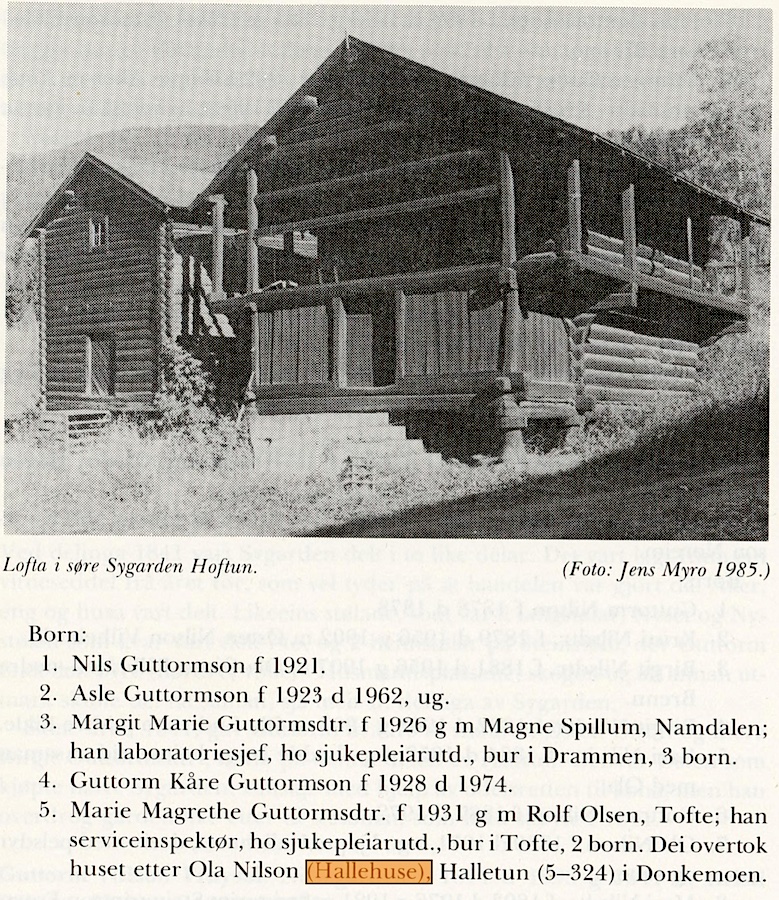

Hallehuse 1880-1924 (45 års driftstid)(B). Hallehuse (5/324) er nok den eldste krambua i Donkemoen. 1880 løyste Guttorm Syverson Glenna(B) (1856-1914) handelsbrev og tok til å handle i lag med Torstein Knutson Gautehaugen (Rotneim) (1857-1941). 1883 kom dei under tiltale for å ha skrive falskt. Sidan skilde dei lag og Guttorm dreiv vidare åleine i Hallehuse. Guttorm dreiv etter måten stort, men handelen bar seg ikkje. 1889 var det kroken på døra for Guttorm. Neste eigar var Guttorm Guttormson Hallen (1851-1924). Han handla ikkje sjølv, men leigde bort krambua. Det var fleire som leigde her, men rekkefylgja er noko usikker. Endre Nilsson Vilhelmsli (1866-1950) handla og her nokre år. Det same gjorde Ola Nilson Hoftun d.y. Nigarden (1871-1926). Erik Olson Brøto (1872-1959) handla også her eit år. Ola Olson Lagmannsdokk (1855-1940) og Steingrim Steigrimson Frøysok (Nilsegarden) (1889-1966) handla i lag nokre år etter1900. Men so kjøpte Steingrim krambua Brovoll og byrja der. Ola held fram nokre år åleine og var truleg den siste som dreiv handel i Hallehuse. Han flytta til Ål 1924. Neste eigar av Hallehuse var Ola Nilson Hoftun søre Sygarden (1889-1971) ug. Ola dreiv med sauer og pelsdyr. 1975 vart eigedomen overdrege til Marie Tofte(B).

{kind=link}

{kind=link}

{kind=link}

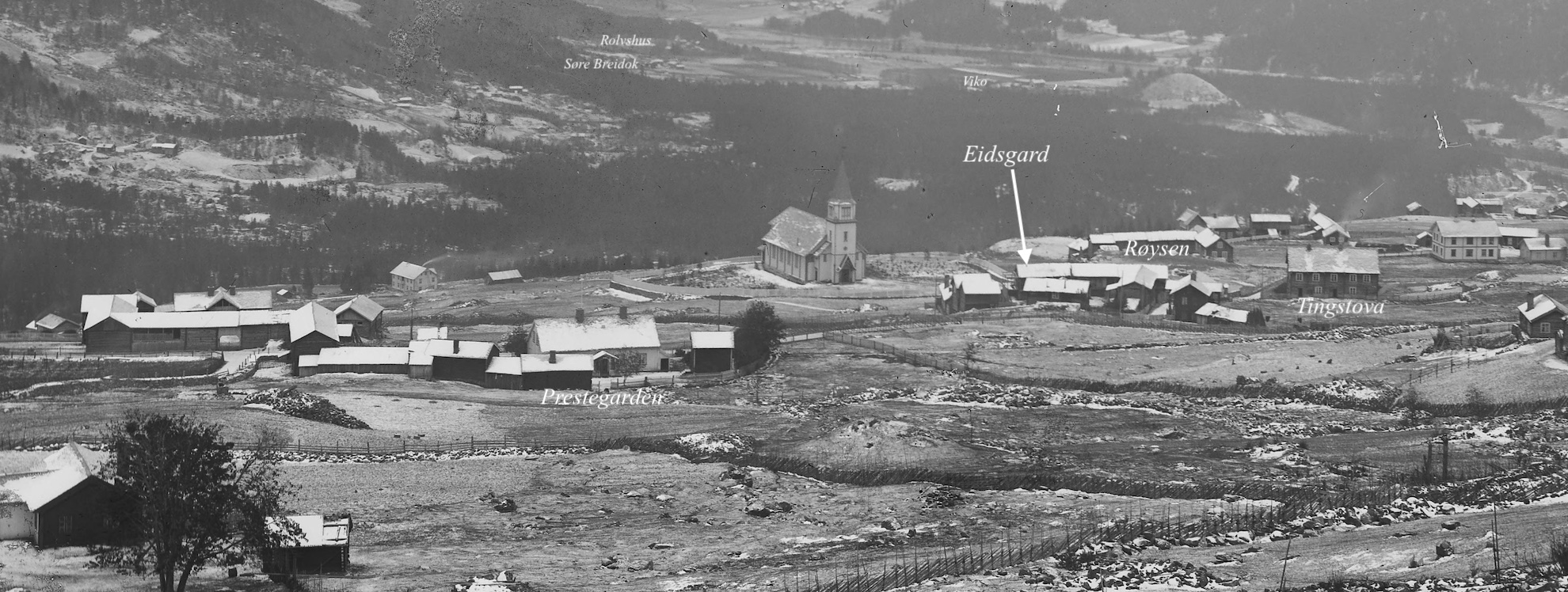

Krambua Eidsgard 1882-1889(Golreppen)(L)(B) På tomta til snikkarstugu (no like nedafor det nye bustadhuset til Vilelm Eidsgaard (1937) stod det før ein eldre to-etasjes timrabygning, og der var det Bjørn Vilhelmson (1842-1907) dreiv krambu. Kor lenge og kva år dette skjedde veit me lite om. Men om bygnaden veit me meir: Ivar Bjørnson (1878-1964) tok over denne bygningen og sette han opp att på Furuheim(B) (25/47) 1905. Korleis bygningen vart til fortalde Bjørn (1902-1983) dette: "Det var eit år Vilhelm Bjørnson (1806-1871) hadde køyrt tømmer ned på Strønde (ned til elva), men so vart det so låge prisar på tømmeret at han ikkje synest det lønte seg å selja det. Han sette då sonen Bjørn (1842-1907) til å køyra det opp i garden med hest og drette, ein og ein stokk om gongen. Han var so liten at faren ikkje turde å sende med han øks, men i staden fekk han med seg smiuhammaren til å slå i haken med. Dette var omkr. 1850. Av dette tømmeret vart so denne bygnaden". At det skulle bli so mykje strid om denne bygnaden var vanskeleg å forutsjå(B).

{kind=link}

{kind=link}

{kind=link}

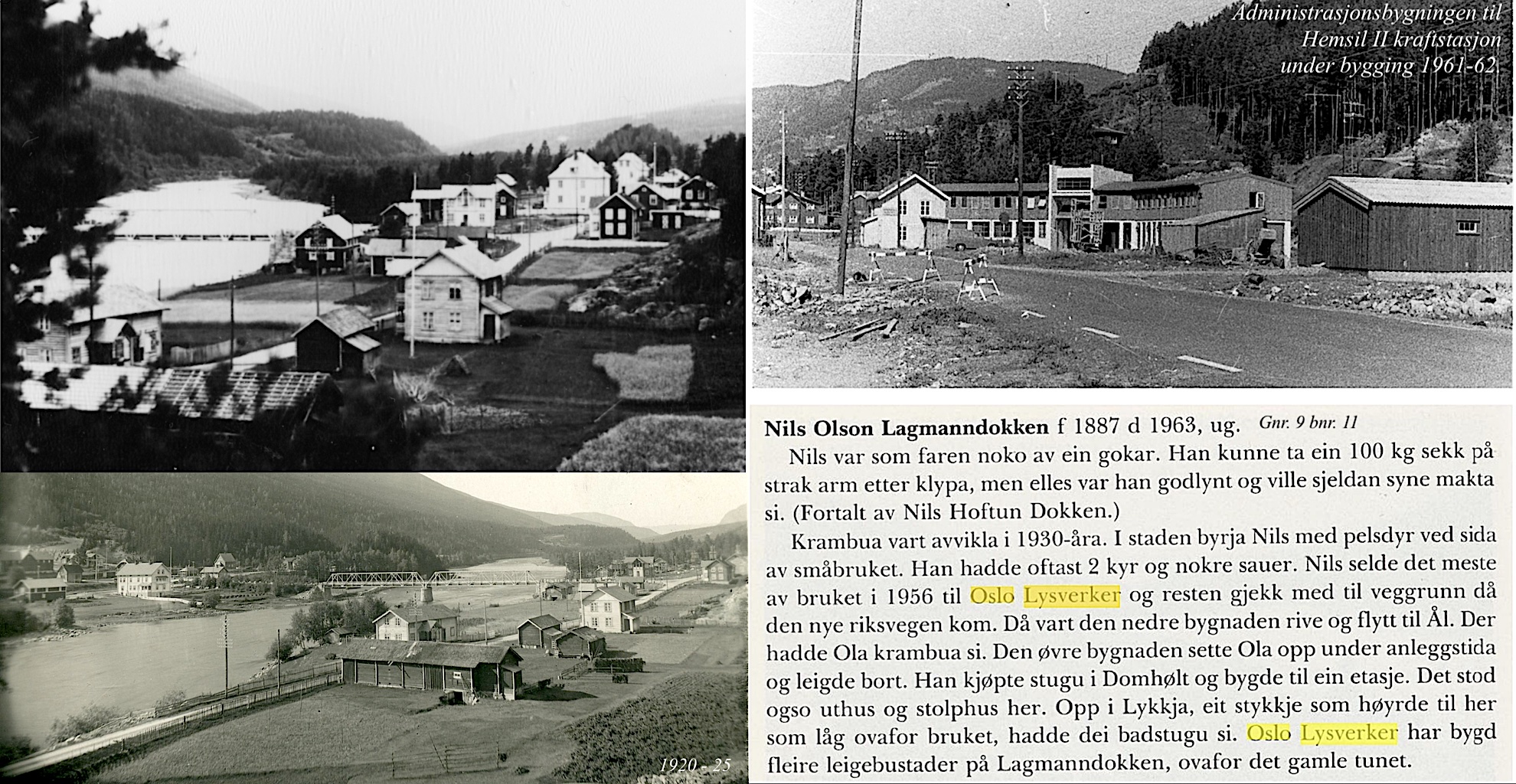

Krambua til Lagmanndokken 1885-1935 (51 års drift)(B). Ola Olson frå nørdre Lagmanndokken (1855-1940) bygde opp søre Lagmanndokken (9/11). I 1880 åra byrja han med krambu her. Sonen Nils Olson Lagmanndokken(B) (1887-1963) ug. avvikla krambua omlag 1935. Det meste av bruket vart selt til Oslo Lysverker i 1956. Det som var att gjekk til veggrunn då riksvegen vart lagt ned mot Hallingdalselva og avlasta trafikken gjennom Gol sentrum i 1976. Då måtte krambua rivast.

{kind=link}

{kind=link}

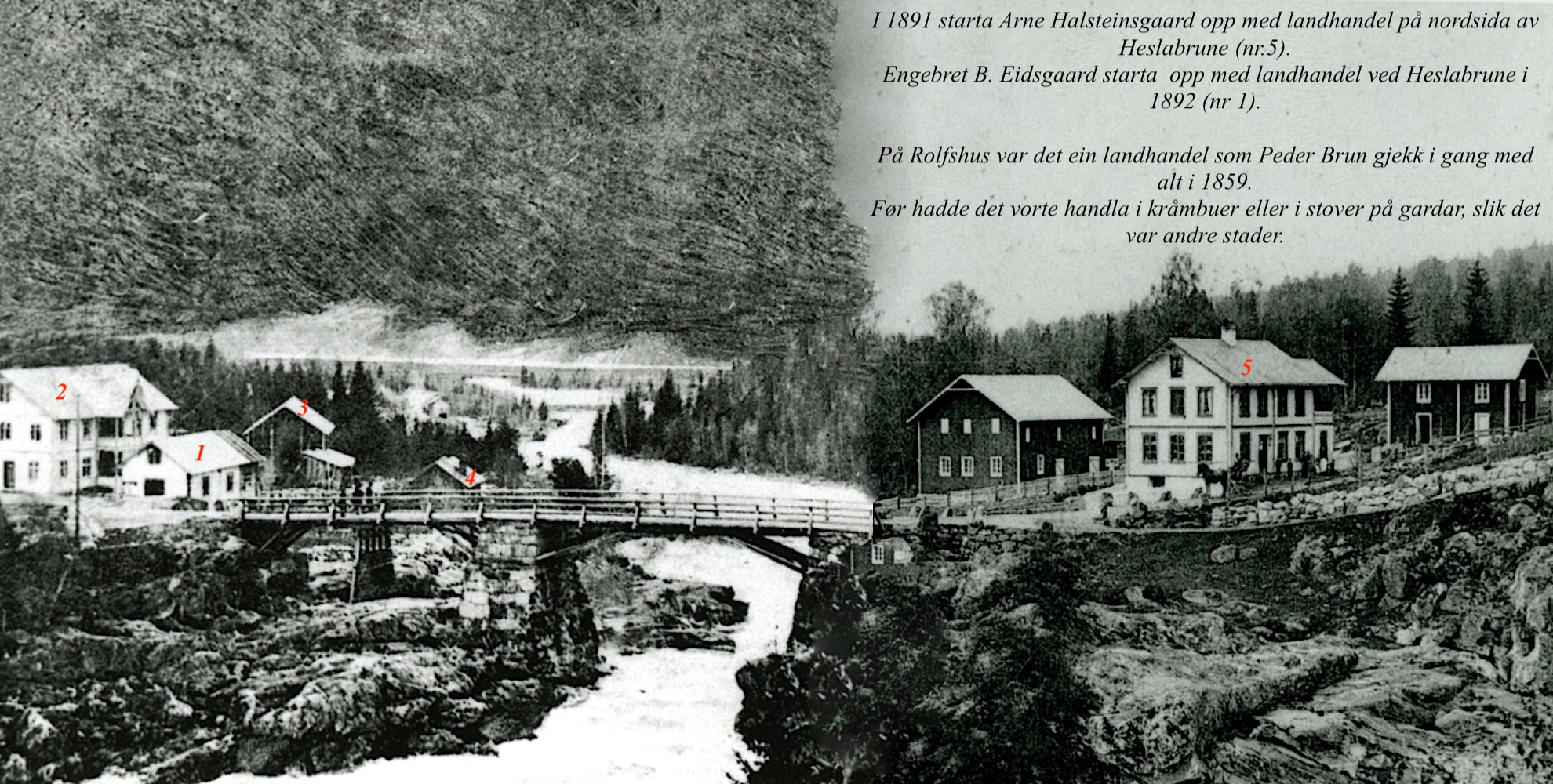

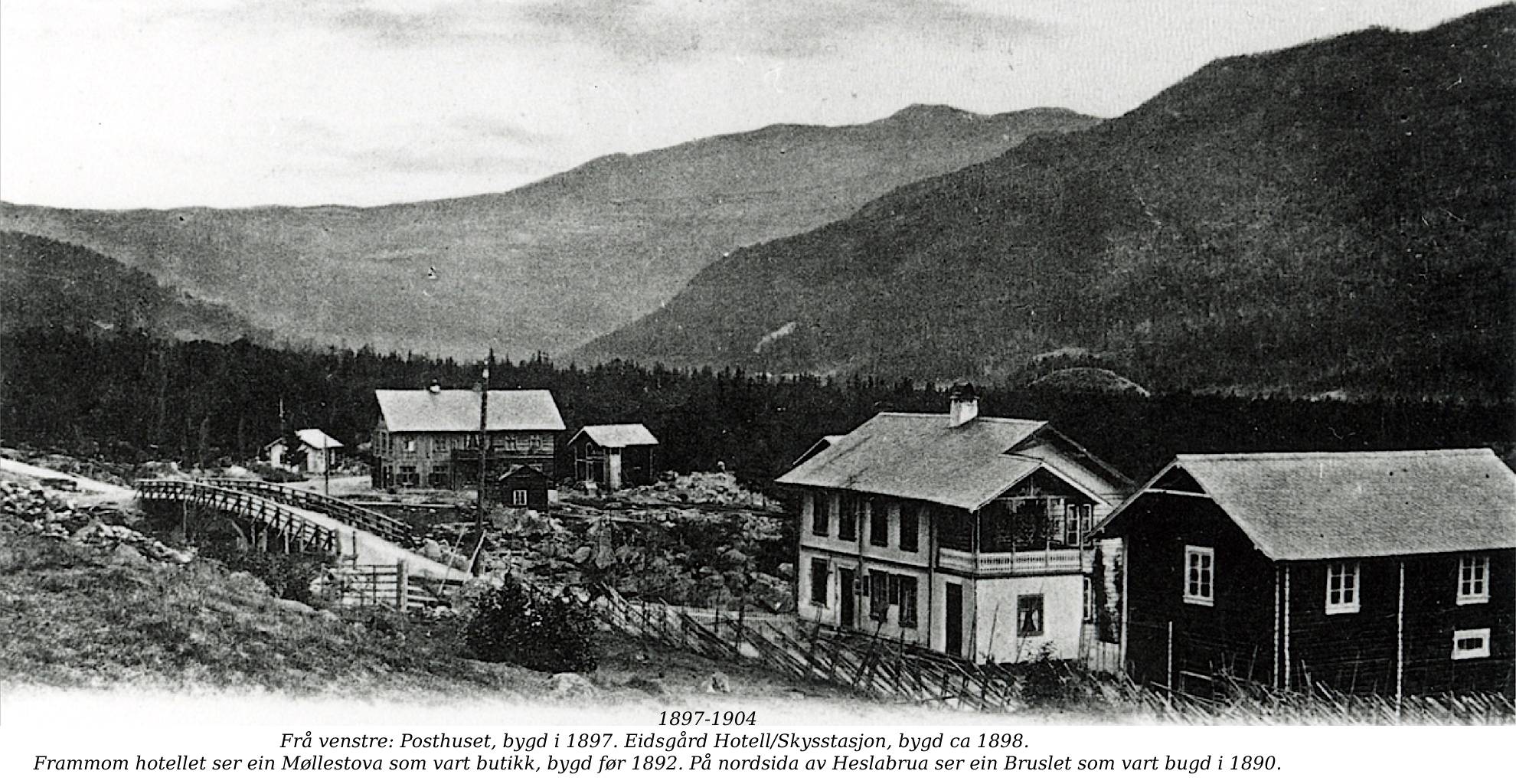

EIDSGAARD OG HALSTEINSGAARD STARTA HANDEL VED HESLABRUA. Desse vart varige forretningar(L)

EIDSGAARD OG HALSTEINSGAARD STARTA HANDEL VED HESLABRUA. Desse vart varige forretningar(L)

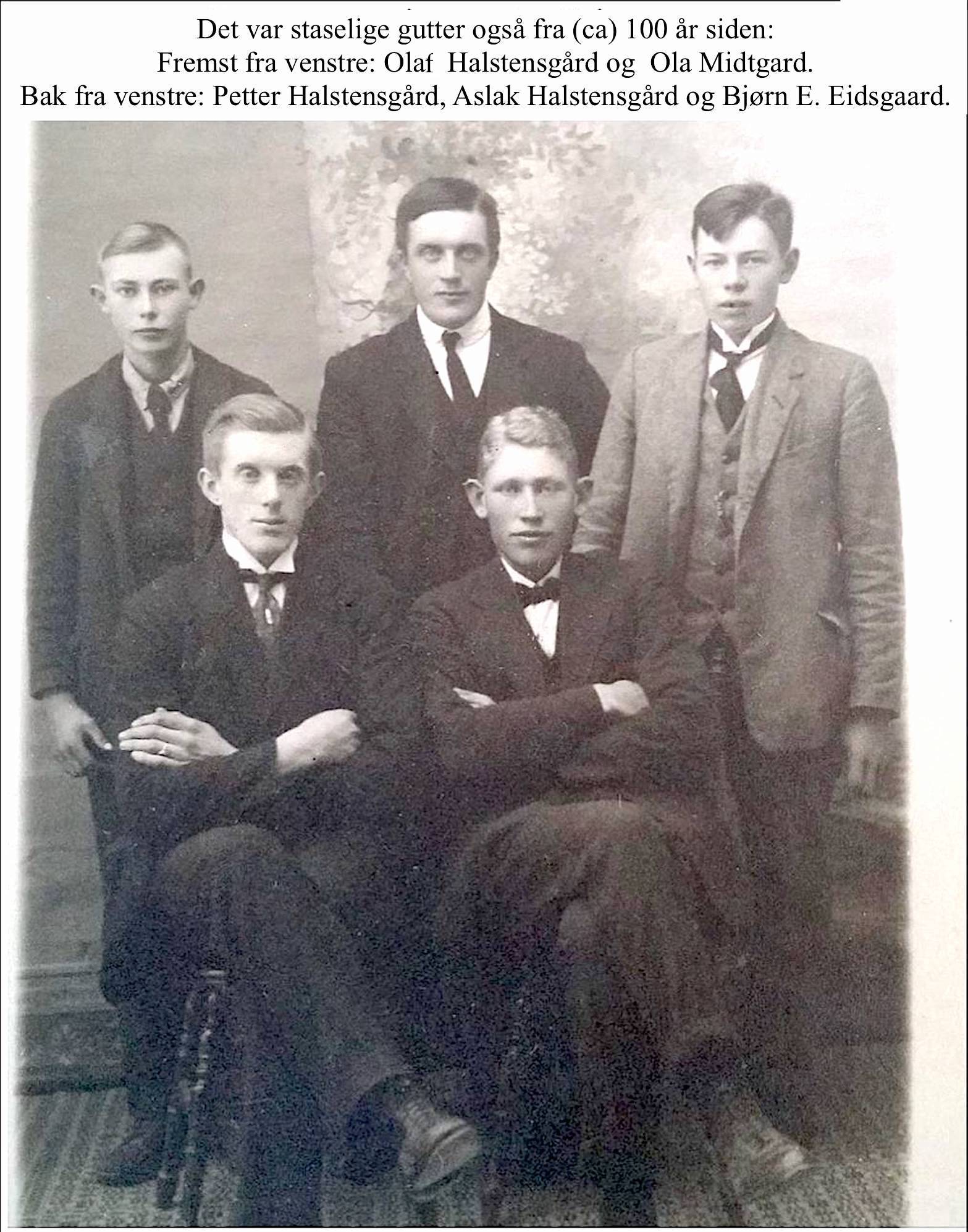

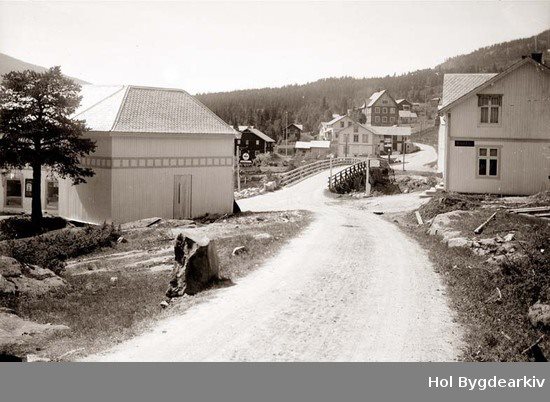

A. P. Halsteinsgård 1891-1982 (92 års drift)(B). Hemsedalsvegen 2, (14/29) Bruslet, bygd i 1890. I 1891 starta Arne Pålson Halsteinsgård(L) frå Hol opp som kjøpmann på nordsida av Heslabrua. Dette var den første av dei nye landhandlarane i Gol(B). Etter Arne tok sønene Pål og Petter over drifta av krambua medan Aslak tok seg av garden(B). «Hjå'n Ådne neve brune», var lenge den største butikken i Gol. Ser ein godt etter på Bilde frå 1946(B) står det ei Shell bensinpumpe på vestsida av brua(B). Den tilhøyrer Arne P. Halsteinsgård. Den er frå 1935. Halsteinsgård hadde årlege annonsar i Hallingdølen frå 2. oktober 1936(B) til 24. april 1947. Sven Ivarson Halsteinsgård overtok Bruslet i 1971. Han var landhandlar til 1982(B). Sonen Stein Morten er i dag eigar av Hemsedalsvegen 2.(B).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

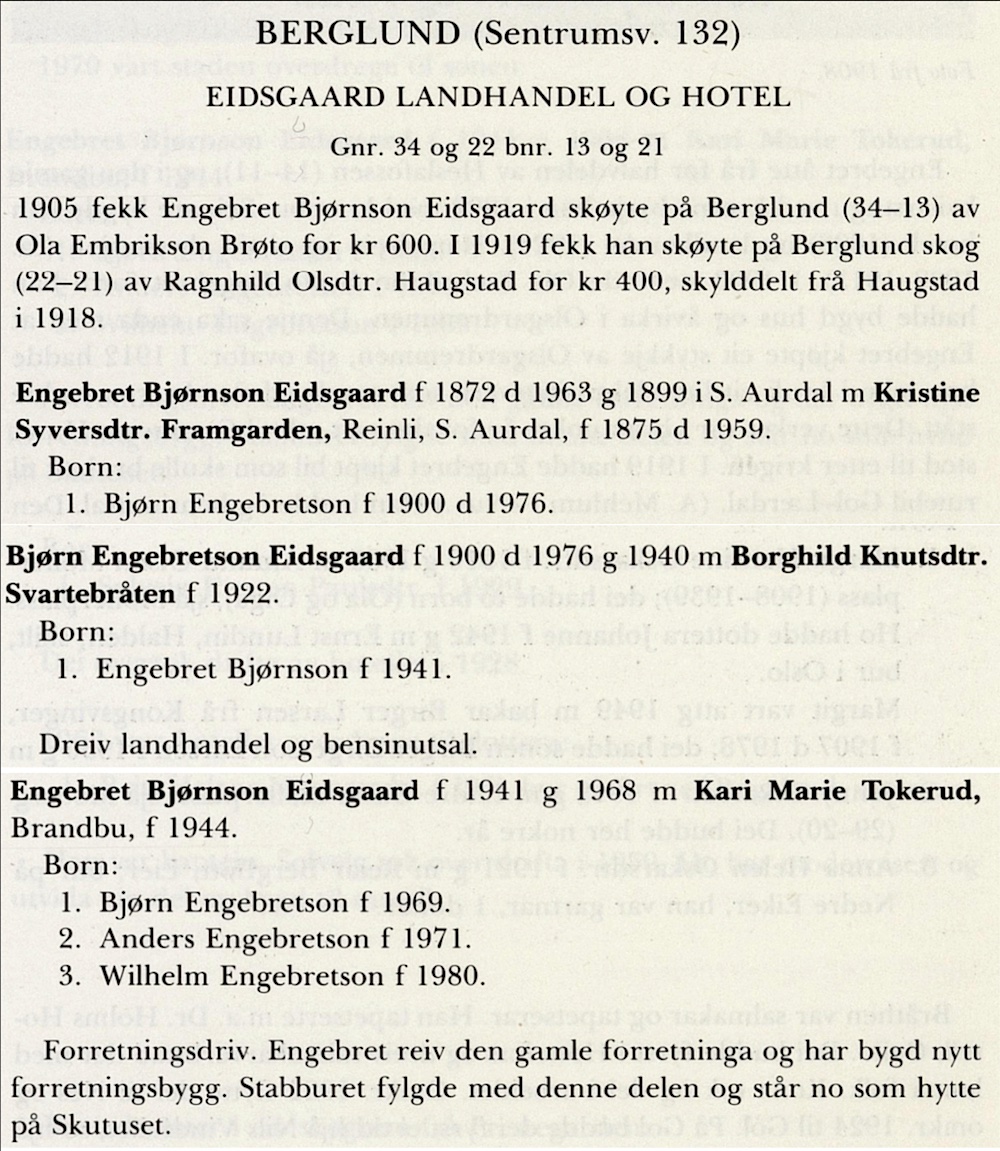

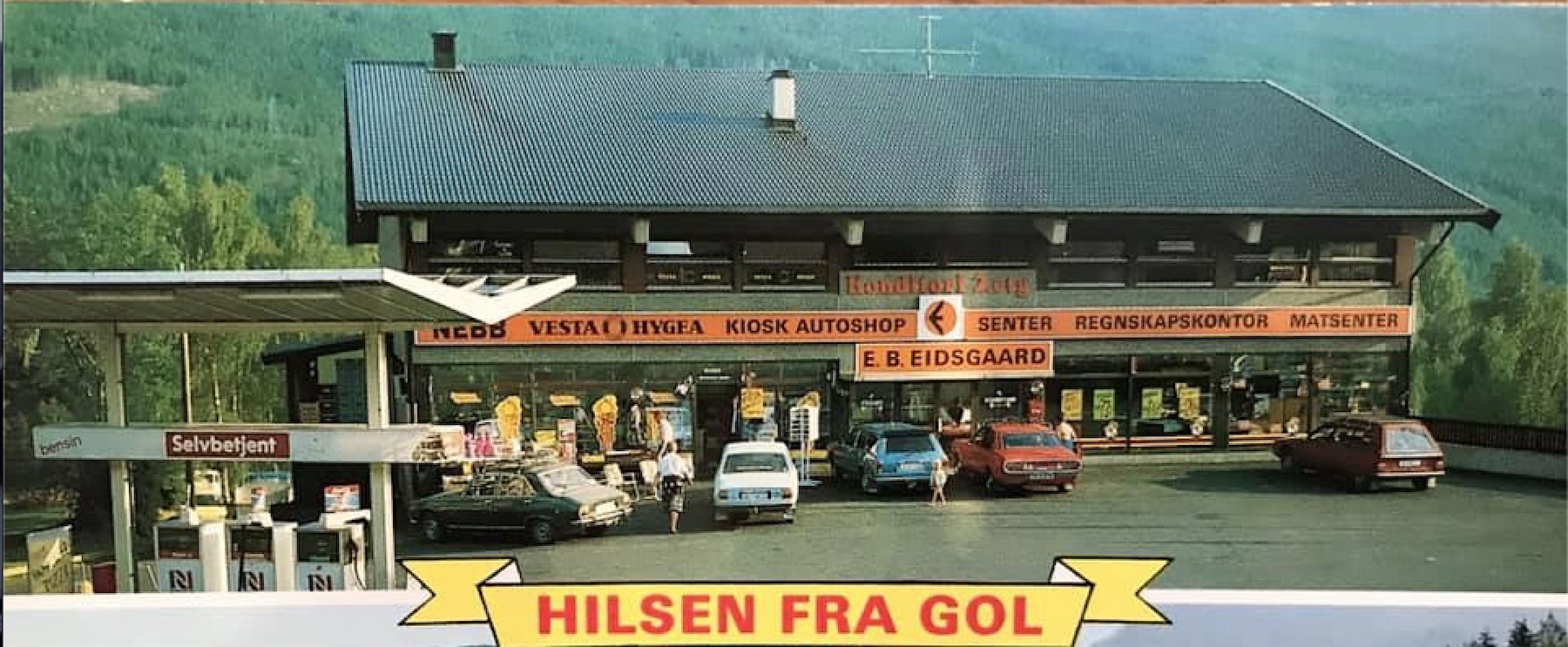

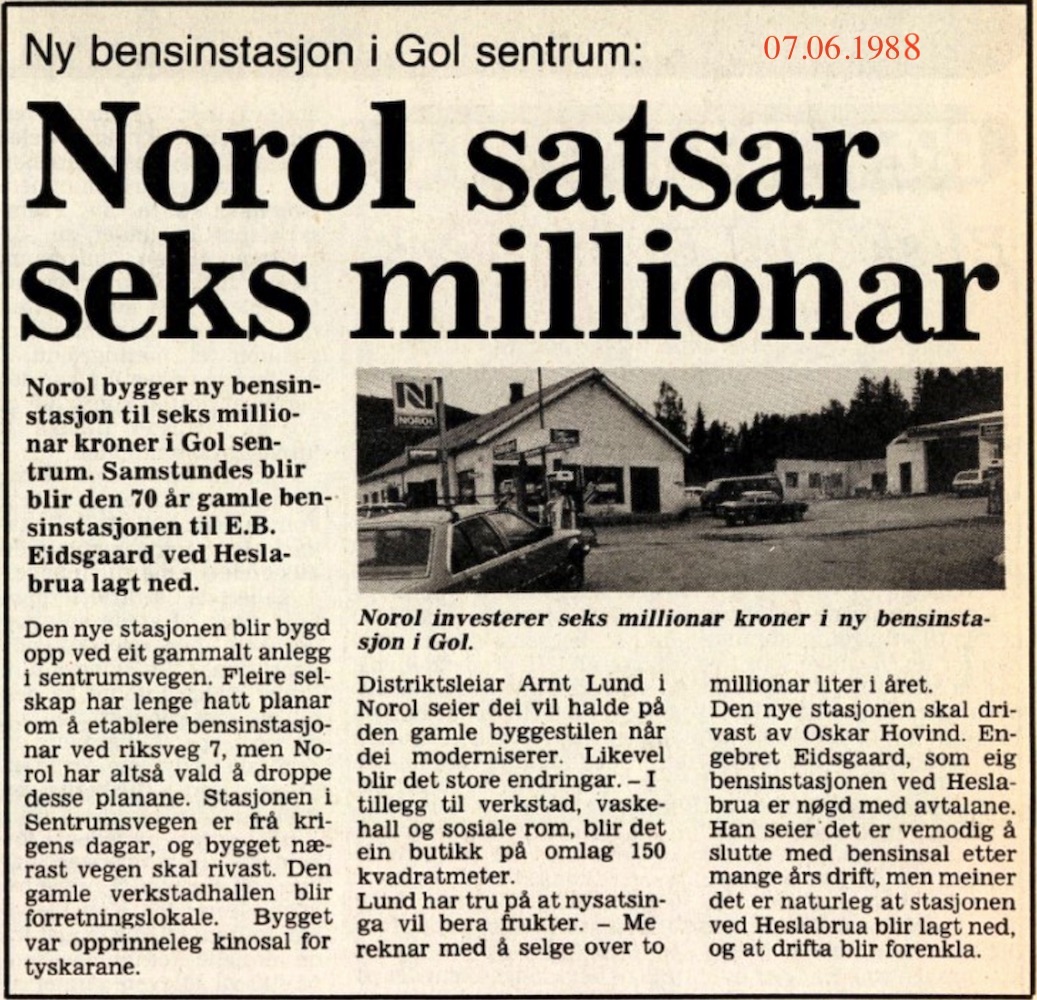

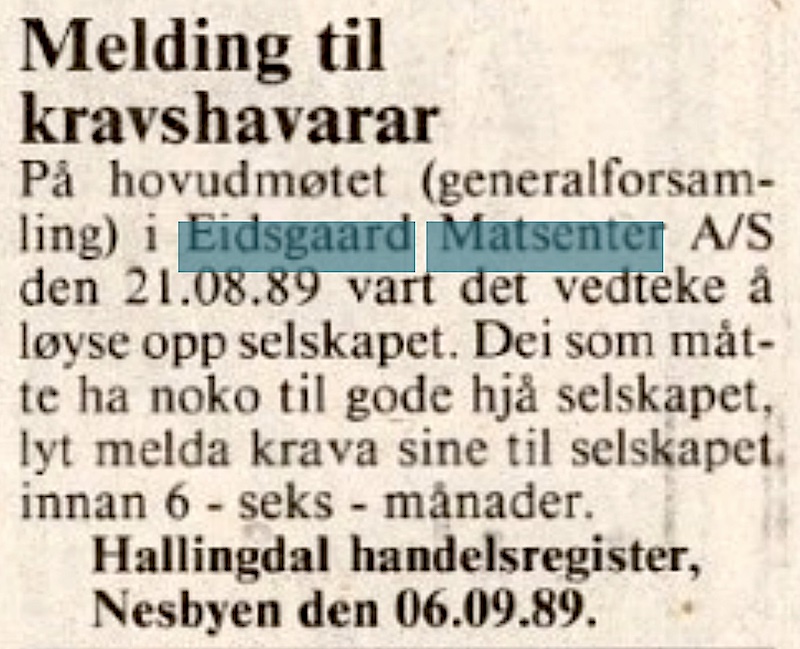

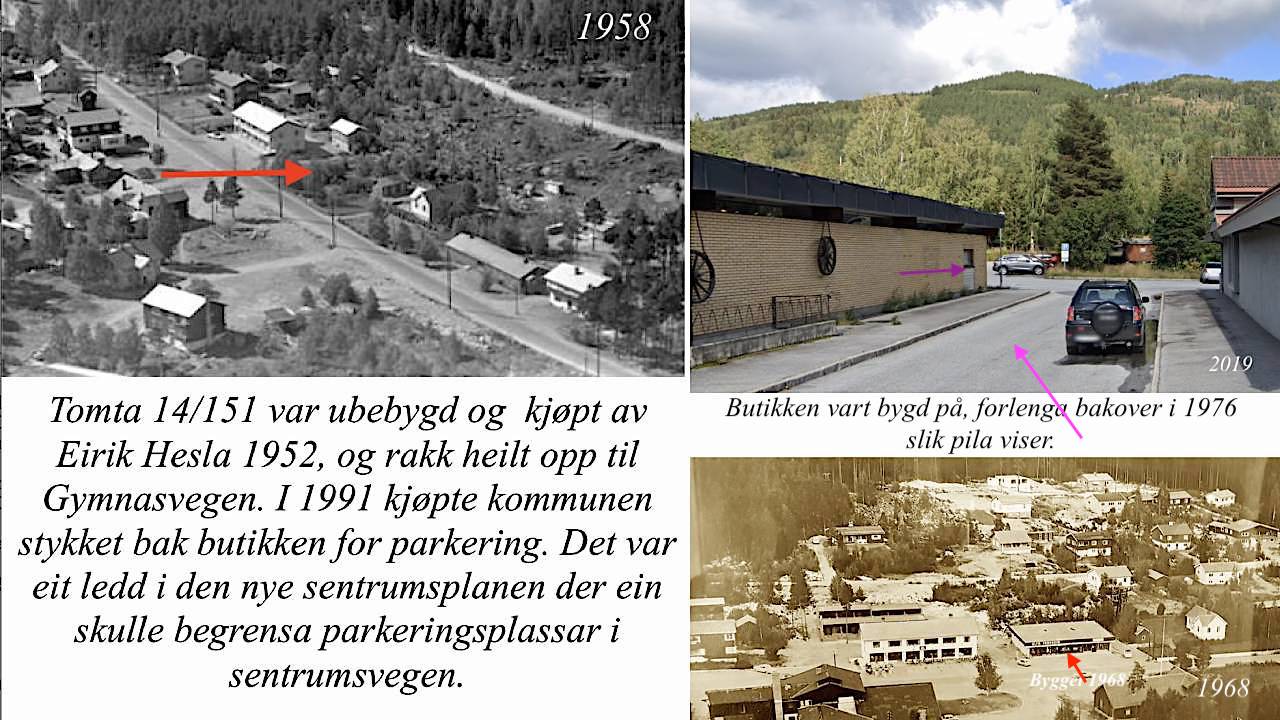

E. B. Eidsgaard 1892-1989 (98 års drift)(B). Utviklinga av Eidsgaard´s starta med Vilhelm Bjørnson Hersgard/Eidsgaard (1806-1871)(L) ved kjøp av møllebruk og vatnrettar i Heslafossen i 1852(L). I den gamle kvilestugu ved kverna byrja Engebret Bjørnson Eidsgaard (1872-1963) med krambuhandel i 1892(B). Bergland (34/13)(B). Engebret eigde frå før halvdelen av Heslafossen. Ein ser av bildet ovafor at Engebret har snudd kvilestugu og bygd på eit eller to rom. I området opp mot valdresvegen bygde Eidsgaard ein lagerbygning(B) i 1924. Nyebutikken kom i 1927(B), og fekk eit tilbygg mot elva 1939(B). Lagerbygningen vart rive 1948/49. Truleg for å gje veggrunn i samband med oppgradering av veg og bru grunna kraftutbyggjinga i 1958(B). Eit bilde frå 1946(B) viser brua frå 1943 og den omtalte lagerbygningen. Det går elles fram av bilde at det står ein MIL bensinstasjon ved butikken. Skal ein tru på alt som står i Hallingdølen, har her vore bensinutsal i ei eller anna form frå ca.1918. (Frå 1922 MIL. I 1953 vart MIL til BP. Frå 1976 Norol). Eidsgaard bygde nytt forretningsbygg, Eidsgaard Matsenter, like ved gamlebutikken som opna den 18. juli 1980. For å unngå å stoppa handelen vart varene ført over frå det gamle til det nye bygget før gamlebutikken vart riven fredag den 11. juli 1980(B). Norolstajonen(B) vart rive i 1988, men kom i ny utgåve lenger ned i Gol sentrum(B). Etter mange gode år vart Eidsgaard matsenter avvikla i 1989(B) og lokala vart bortleigde.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

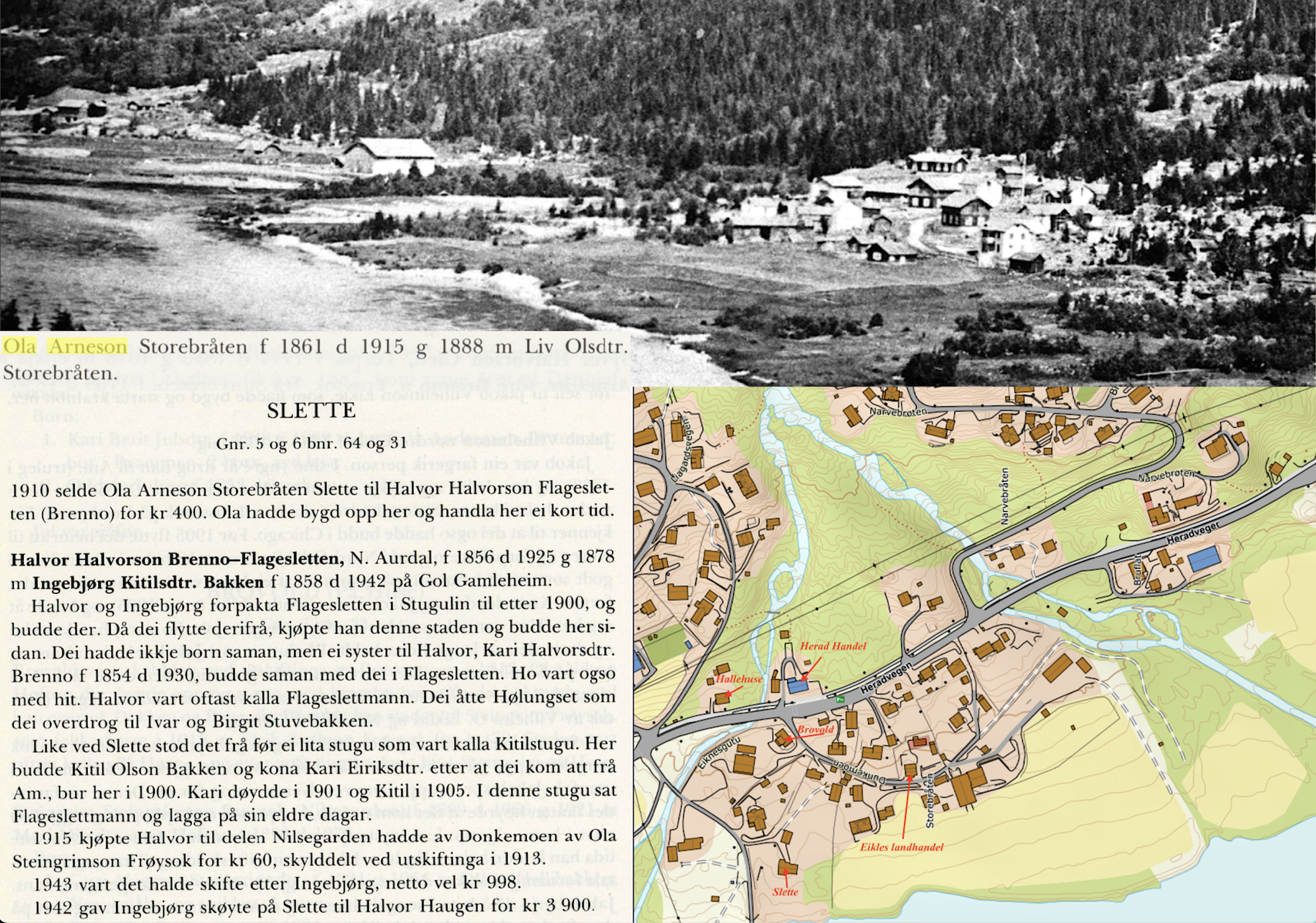

Slette1900-1910 (10 års driftstid)(B). Ola Arneson Storebråten (1881-1915) opphaveleg frå Bergo, bygde opp Slette (5/64) (Donkemoen) og handla her ei kort tid. 1910 selde han eigedomen til Halvor Halvorson Brenno-Flagesletten (1856-1925). Halvor dreiv med lagging på sine eldre dagar.

{kind=link}

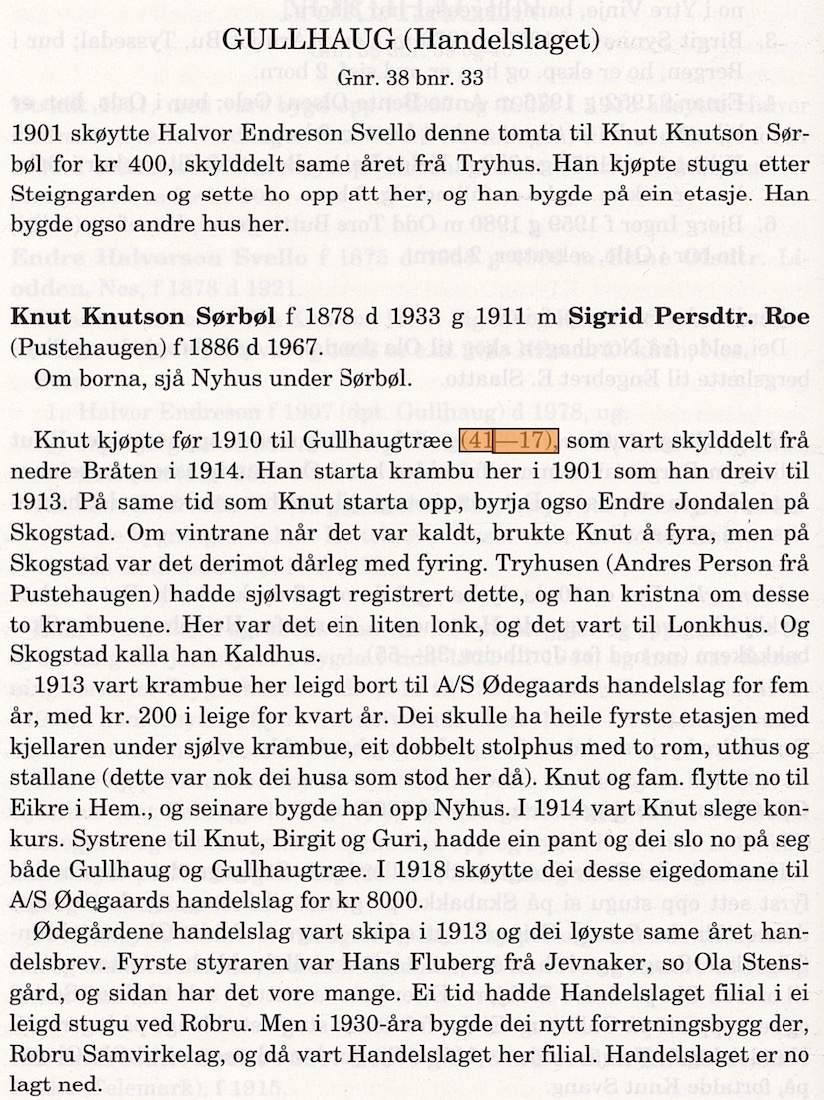

Krambua til Knut Sørbøl1901-1913 (8 års driftstid)(B). Knut Knutson Sørbøl (1828-1933) starta krambu i nybygg 41/17 Gullhaug på Øygardane 1901 og dreiv til1913(B). Då leigde han krambua bort til A/S Ødegård handelslag. Eigedomen kom på sal i 1918 og handelslaget kjøpte Gullhaug av Sørbøl.

{kind=link}

{kind=link}

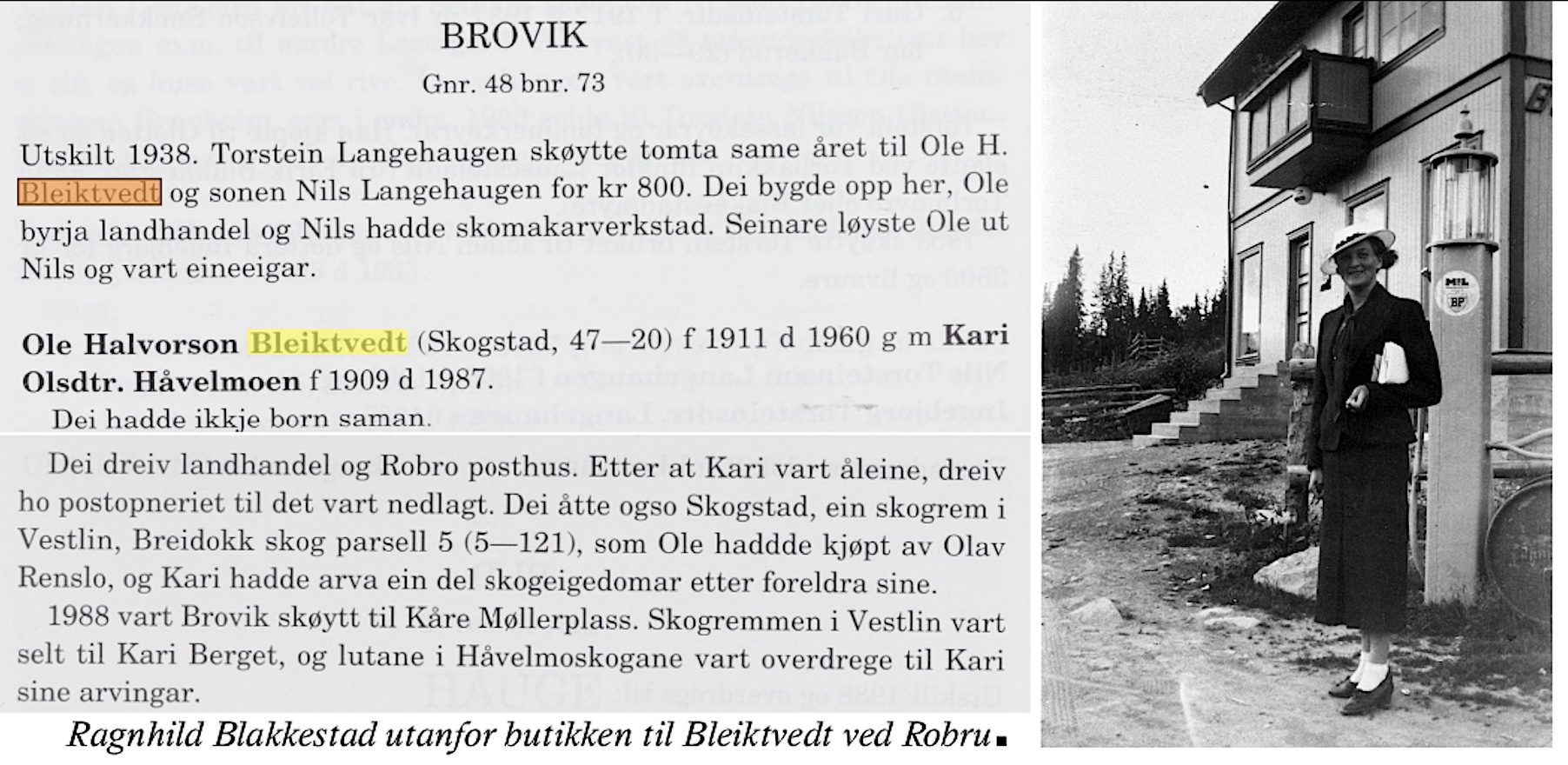

Krambua Skogstad 1805-1935 (B)Endre Aslakson Jondalen(L) (1889-1945) kjøpte eit stykke av Sorteberg, Skogstad(L) (47-20) Hemsedalsvegen 509, som han bygde opp. Der starta han opp krambu som han dreiv nokre år. Han fekk skøyte på Skogstad i 1905. Same året skøyte han Skogstad vidare til broren Halvor d.y. Halvor åtte nokre år Skogstad (47-20), og dreiv krambu der. Halvor handla her visstnok til i 1909. Det året skøytte han Skogstad til Halvor Olsson Bleikfet for kr 2000. Dei hadde nok handla før, for And. Mehlum melder i «Nu» nr. 38, 1908, at Halvor O. Bleikfet hadde kjøpt «Landhandelen og bygningene» av Halvor Jondalen. Halvor Bleikfet var då på handelsskole i Kristiania og skulle overta når han var ferdig der, heiter det. Halvor Olsson Bleiktvedt (Bleikfet) f 1880 d 1964 g 1909 m Margit Julsdtr. Steinsrud f 1878 d 1967. Born: 1. Birgit Halvorsdtr. f 1910 d 1911. 2. Ole Halvorson f 1911 d 1960 g m Kari Olsdtr. Håvelmoen; eige hus, Broviik (48—73). Halvor handla frå 1909 til 1935. Då byrja sonen landhandel ved Robru. 1956 skøyte Halvor Skogstad og Skogstadremmen til sonen Ole for kr 5000 og livsure. 1970 vart bygnaden her skilt frå Skogstad, vart no kalla Bjerkelund (47—64), og vart selt til: Kari Knutsdtr. Bråten f 1887 d 1973, ug. Ågot Knutsdtr. Bråten f 1898 d 1982, ug. Dei hadde for dei kjøpte, leigd hus her. I 1983 vart Bjerkelund slege saman att med Skogstad og vart då selt til Kari og Engebret Berget.

{kind=link}

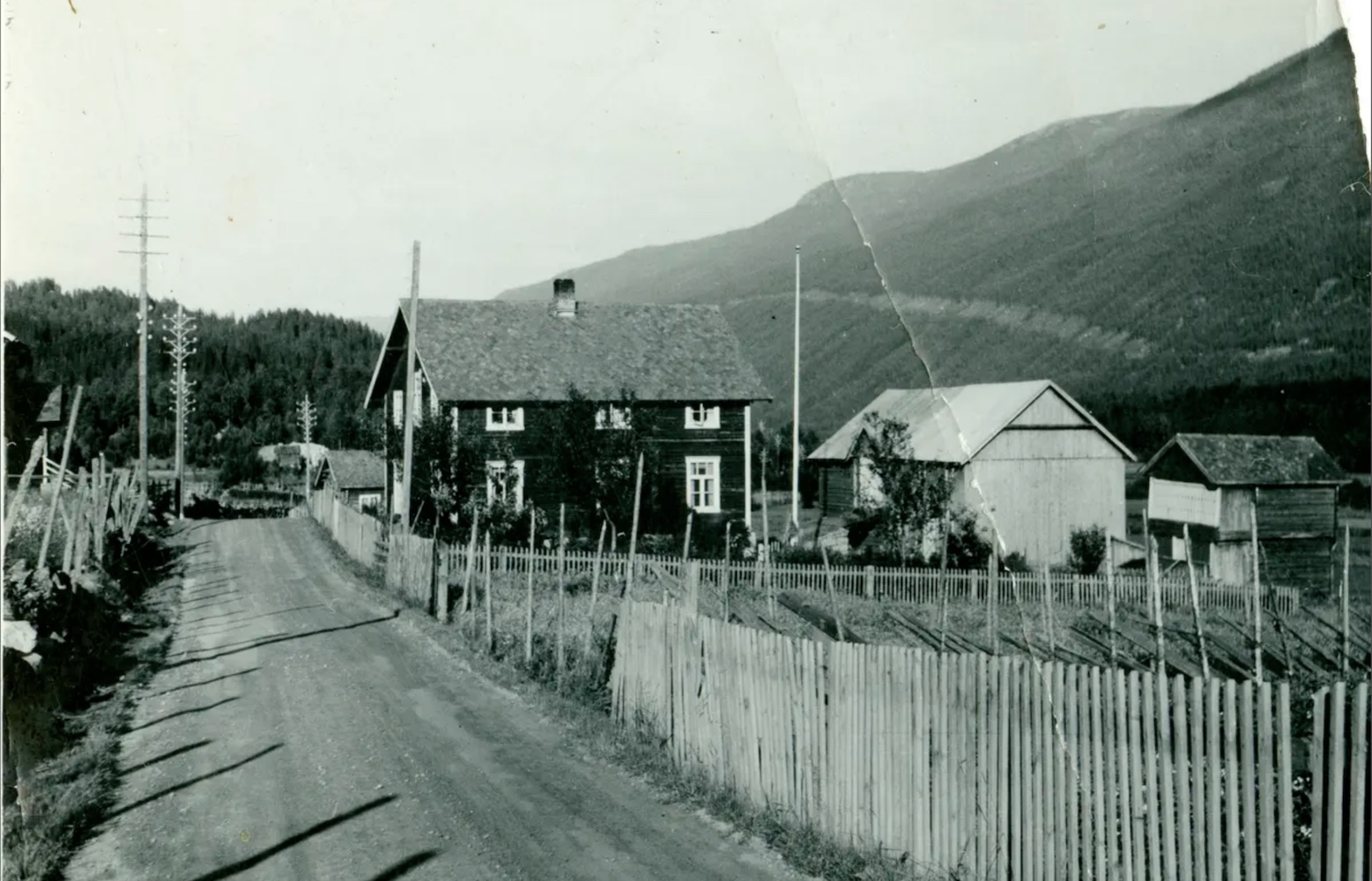

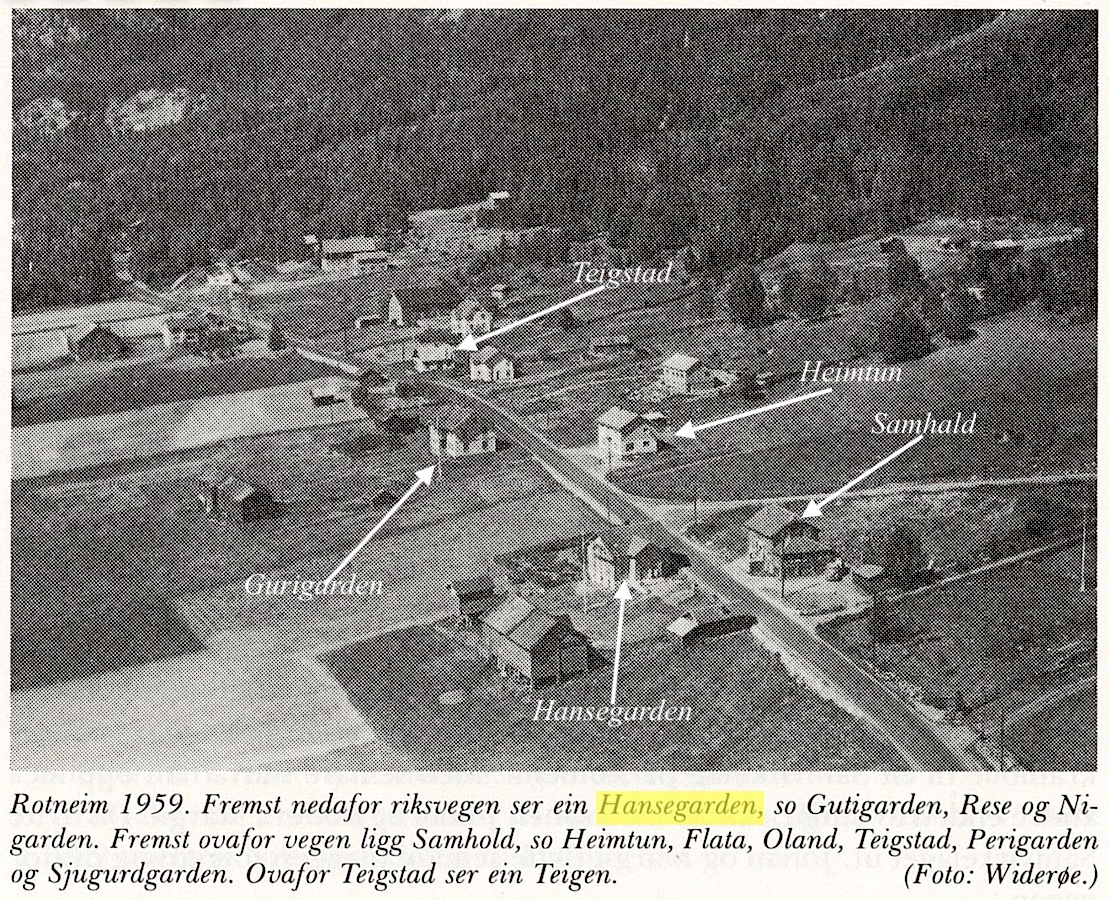

Krambua til Torsten Rotneim 1906-1954 (48 års driftstid)(B). Torstein Knutson (Gautehaugen) Rotneim (1857-1941) og frå Hansegarden 17/1(L). Som ungdom dreiv han både med skreddering, tømring og snekkering til han starta med krambu i Donkemoen saman med Guttorm Syverson Glenna(B). Sjå Hallehuse. 1883 kom dei under tiltale for å ha skrive falskt. Sidan skilde dei lag. Etter ein tur til amerika starta Torstein krambu i Gurigarde(B) på Rotneim i 1906. Etter 2 år flytta dei attende til Hansegard(B) med krambua. Han dreiv krambua i øvre enden av stugu. So leigde han krambua bort til Eilev Hanseplass m. fleire (aksjeselskap) eit samvirkelag. Etter ei tid byrja Torstein å handele i andre enden av stugu saman med sonen Johan og dottera Margit. 1921 flytta samvirkelaget frå Hansegard og inn i nybygde samhald(B). 1952 kjøpte Johan seg tomt(B) til eit nytt forretningsbygg. Johan og Margit fortsatte i Hansegard til 1954 då dei flytta inn i nybygget over vegen som dei kalla Heimtun(B). John døydde i 1992. Sjå Heimtun landhandel.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

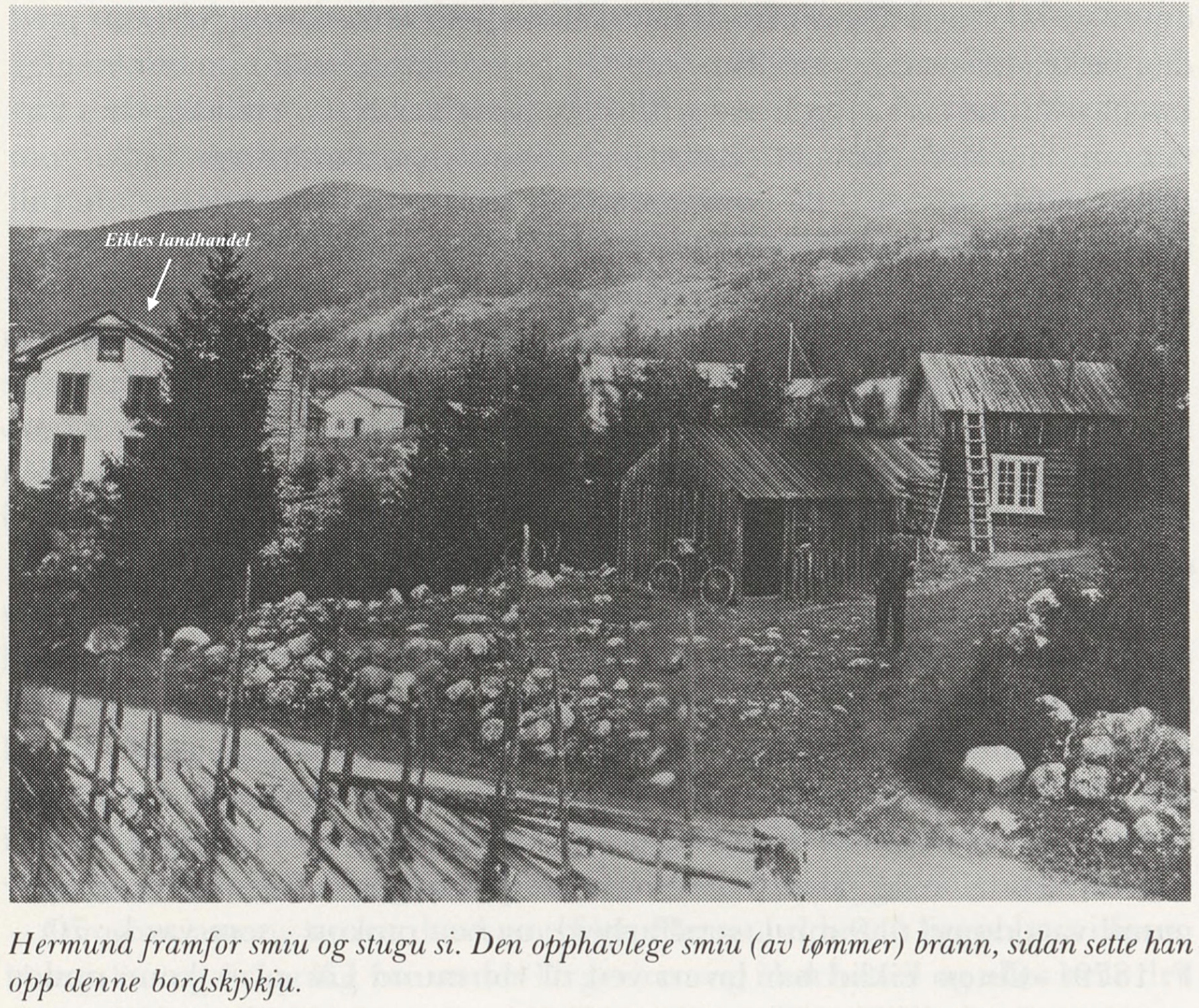

Eikles landhandel 1910-1945 (36 års drift)(B). Jacob Vilhelmson Eikle (1845-1925) var i sin ungdom kjend som ein fargerik person og ein liten eventyrer. På sine eldre dagar bygde han opp Østre Eikle(B) (5/74) og starta landhandel omtrentlig 1910. Då han døydde kjøpte Nils Anders Pytten (1905-1952) eigedomen og dreiv landhandelen til 1945(B) då nyevegen kom(B). Då vart det vel 10 år utan butikk i nærområdet.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Krambua Hjørnet 1910-2001(91 års drift) (B)(B). 5/145(L) Eiklesvegen 40 Hjørnet(B) vart truleg bygd 1910. Asle Hesla d.e. dreiv Hesla Hotell og krambua Hjørnet. Han tok til med krambu oppe i Hesla (Doktorgården) i 1907. Så flytta han ned til stasjonsbrua og bygde opp ei timrastugu og dreiv krambu her. Timrastugu vart etter kvart for lita og rive til fordel for eit forretningsbygg i to etasjer bygd før 1920(B). Bygget hadde då valmtak. Då sonen Asle Hesla d.y. tok over i 1939 starta han bokhandel i eine delen av huset og heldt fram med krambu/kolonialforetning i den andre. Seinare leigde han kolonialen bort til Asbjørn Rese(B), og i andre høgda leigde han bort lokale til Per Rimeslåtten som dreiv tannlegepraksis. Asle dreiv bokhandelen her fram til 1963 då han flytta inn i nybygg(B) ved Rolvshus og selde Hjørnet til Asbjørn Rese og Per Rimeslåtten. Marianne Rese Brenn: Asbjørn Rese begynte i butikken til Hesla i 1939 som diskenspringer (ref Asbjørn). Hesla dreiv då hotellet, bokhandel og kolonial. Asbjørn overtok butikken i 1949 og dreiv den heilt fram til 2001. Då fylte Asbjørn 80 år! Gudrun Rese jobba i butikken i 27 år. Tannlege Rimeslåtten hadde praksis i 2. etasje, men flytta ned i 1. etasje då bokhandelen flytta!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

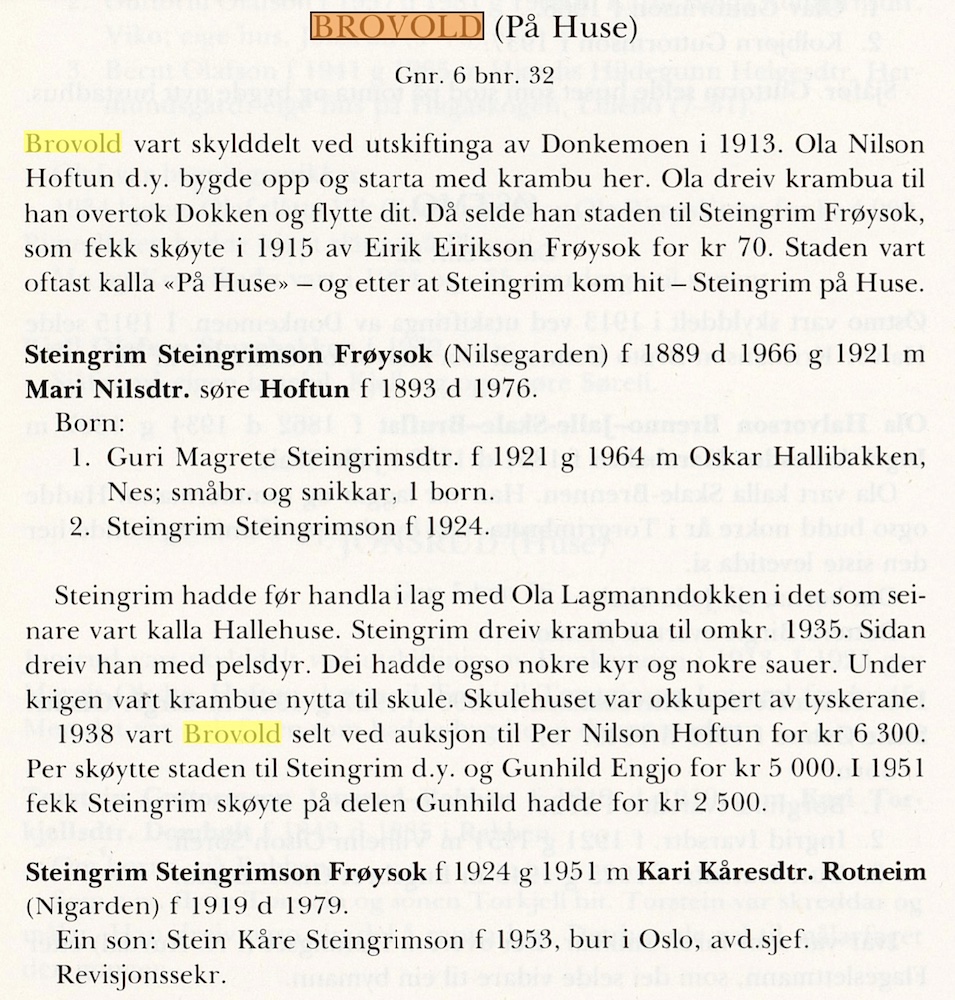

Krambua Brovold 1913-1935 (25 års drift)(B)(Donkemoen) Frå 1913 drei Ola Hoftun(B) handel i Brovold som ligg rett over vegen for Herad handel. Han dreiv her til han selde Brovold til Steingrim Frøysok, som handla her til 1935. Brovold vart seld på auksjon i 1938..

{kind=link}

{kind=link}

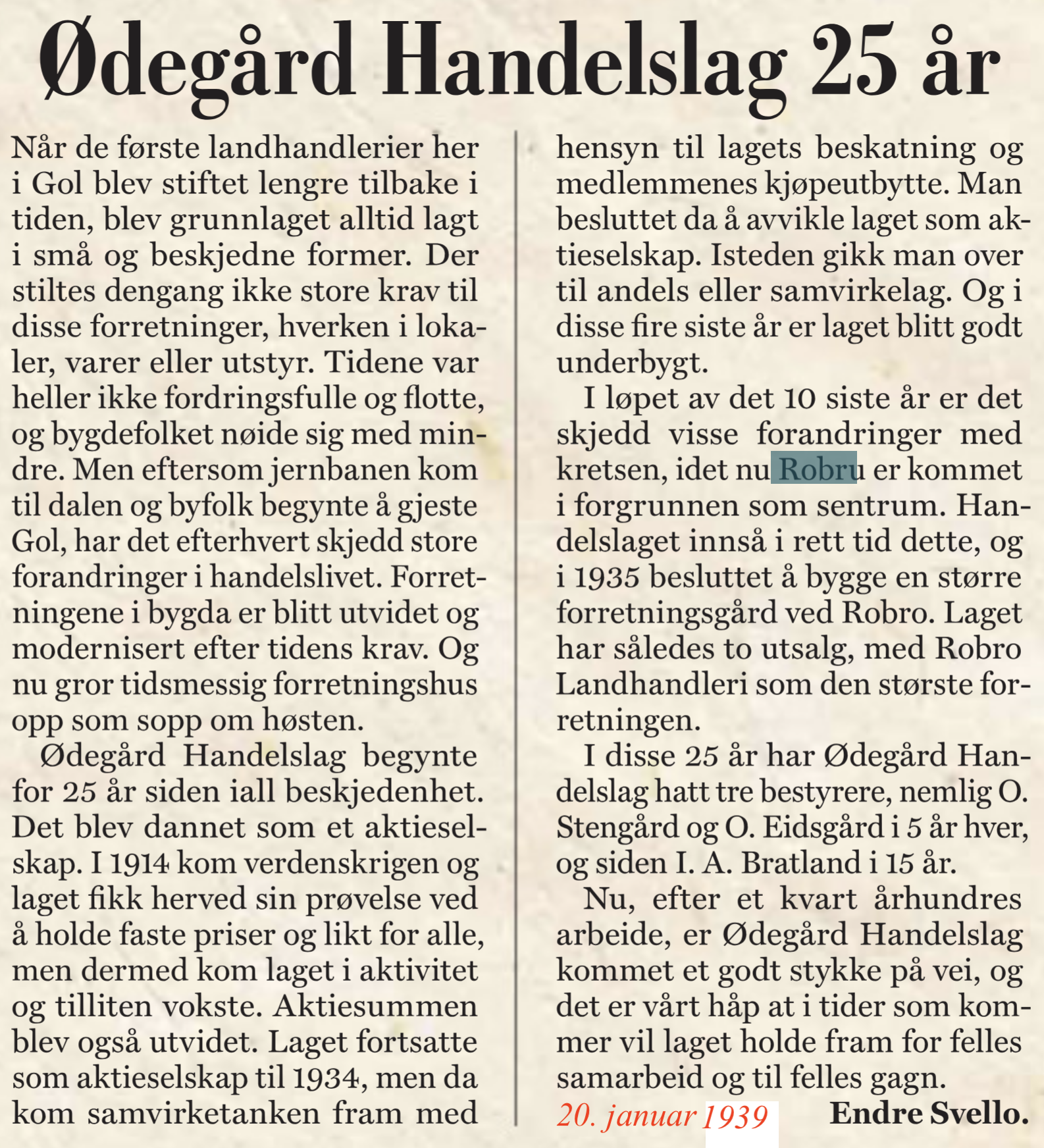

Ødegård handelslag1918-1989 (72 års driftstid)(B)(Øygardane) Ødegård handelslag, eit aksjeselskap, vart skipa i 1913 og dei løyste handelsbrev same året. Først leigde dei lokale i krambua Gullhaug 41/17 til Knut Knutson Sørbøl på Øygardane. Gullhaug kom på sal i 1918 og handelslaget kjøpte eigedomen av Sørbøl. Ei tid hadde handelslaget i tillegg til Gullhaug, filial på Robru i ei leigd stugu(B). Med åra vart Robru sentrum på Øygardane og det vart bestemt å byggje nytt forretningsbygg her. Det kom i 1935 og då vart Gullhaug filial. Frå no av var Robru samvirkelag (landhandleri) avdeling I og Øygardane avdeling II. Av årsmøtereferata kan ein lesa at det har vore planar om nybygg over tid, når tida var lagleg heiter det. Alt i 1942 vart det gjort vedtak, det same så seint som i 1963, men nybygget har endå ikkje kome. Innvestering i kjølerom har og vore drøfta for i mai 1963 var det plan om å starte mjølkesal(B). Den første styraren var Ola Stensgård. Han og O Eidsgaard fem år kvar. So var I.A. Bratland her i 15 år. Olaf Jordheim (1922-2008) var den siste som handla her på Gullhaug. Han kom hit i 1947 og var her til juni 1989, då var det kroken på døra. Dei 20 siste åra har han hatt ansvaret for drifta sjølv, men leigde lokala. Du kan lesa om jordheim her(B). Laget hadde 25-års jubileum 1939(B)

{kind=link}

{kind=link}

{kind=link}

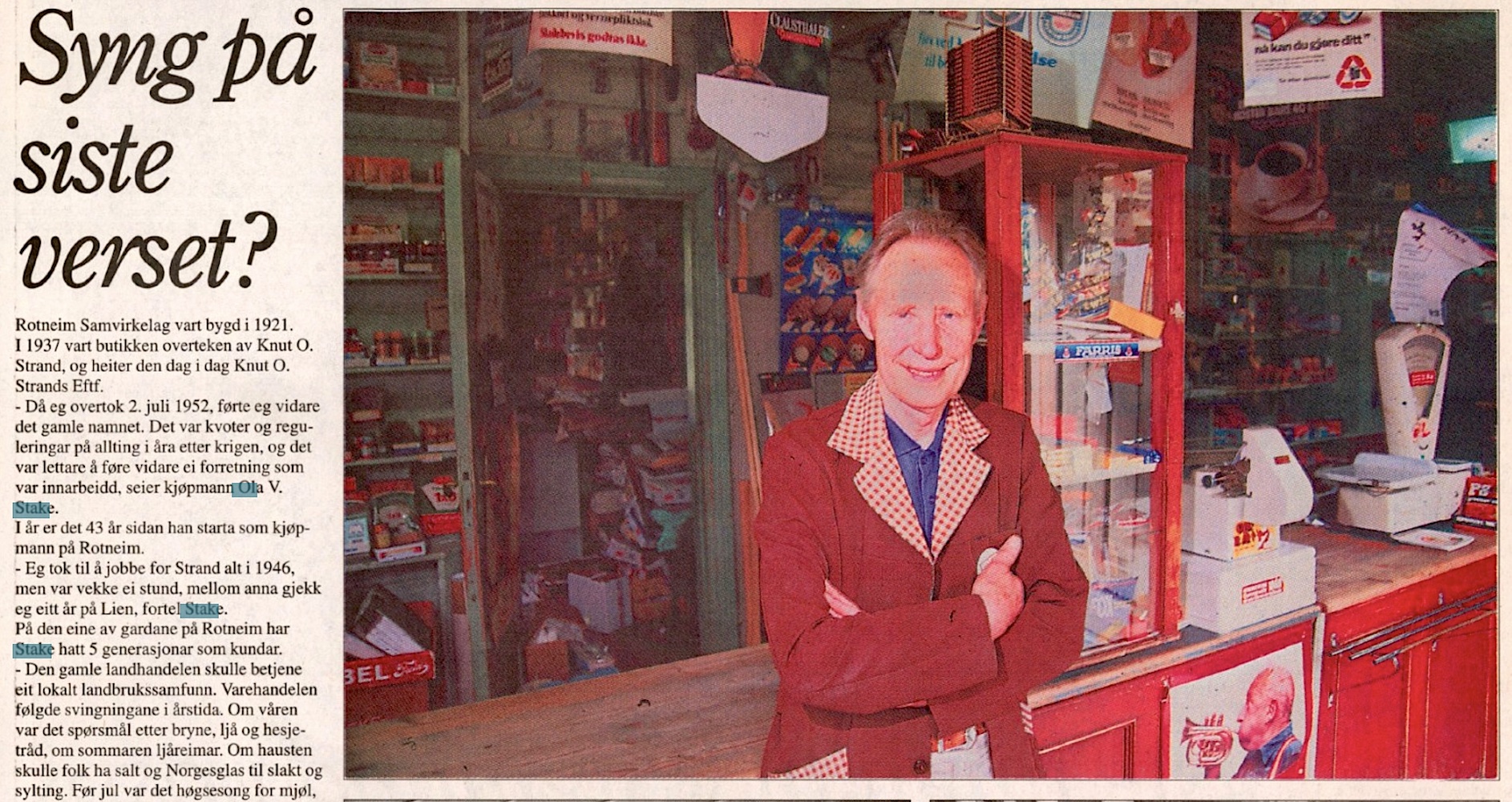

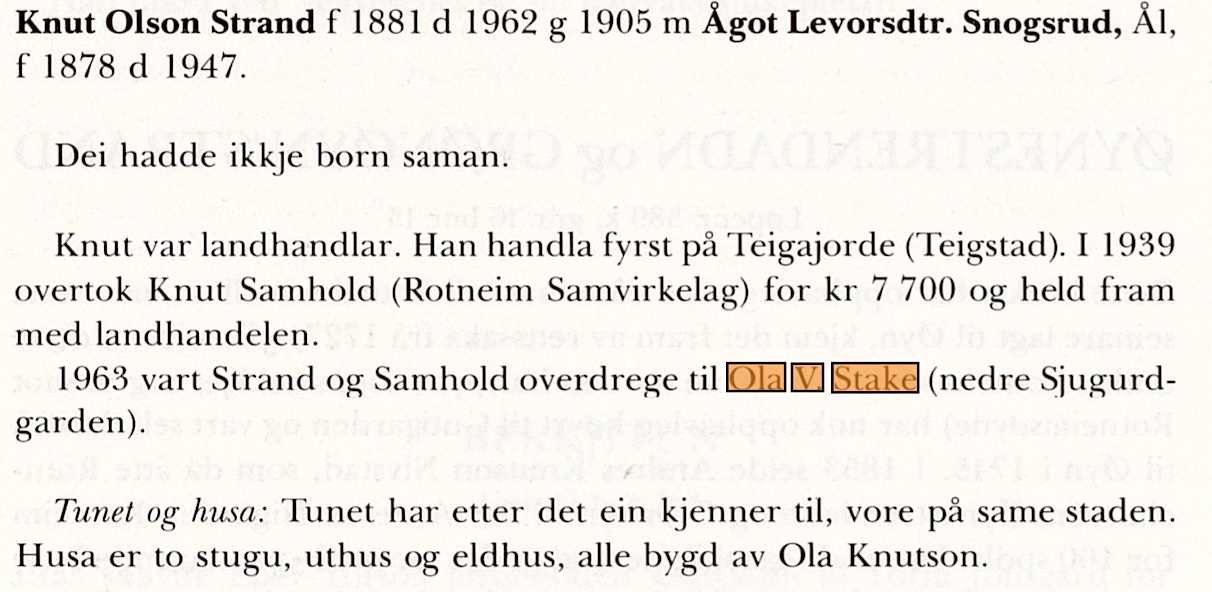

Rotneim samvirkelag 1921-1995 (75 års drift)(B)(Rotneim) I nybygget "Samhald" dreiv Eilev Hanseplass m. fleire (aksjeselskap) eit samvirkelag i 1921. Tomta hadde Eilev og kompisane kjøpt av enka til Knut Olson frå Øvre Rotneim. Dei byrja først å handle i leigde lokaler i Hansegard(B) før dei bygde Samhald. Men etter 2-3 år i nybygget slutta dei som kremarar, og leigde bort lokala. 1937 skøytte Eilev Samhald til Knut O. Strand(B). Strand handla her til han skøytte eigedomen til Ola V. Stake1952. Knut hadde tidlegare handla i Teigstad, Rotneimsvegen 499, i huset han og Ola S. Teigen bygde i 1933. Ola V. Stake dreiv landhandelen til hausten 1995(B), men fortsatte med sal av antik(B) . Når google- bilen køyrer forbi her oktober 2024 er flagget heisa og skiltet open på plass(B).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

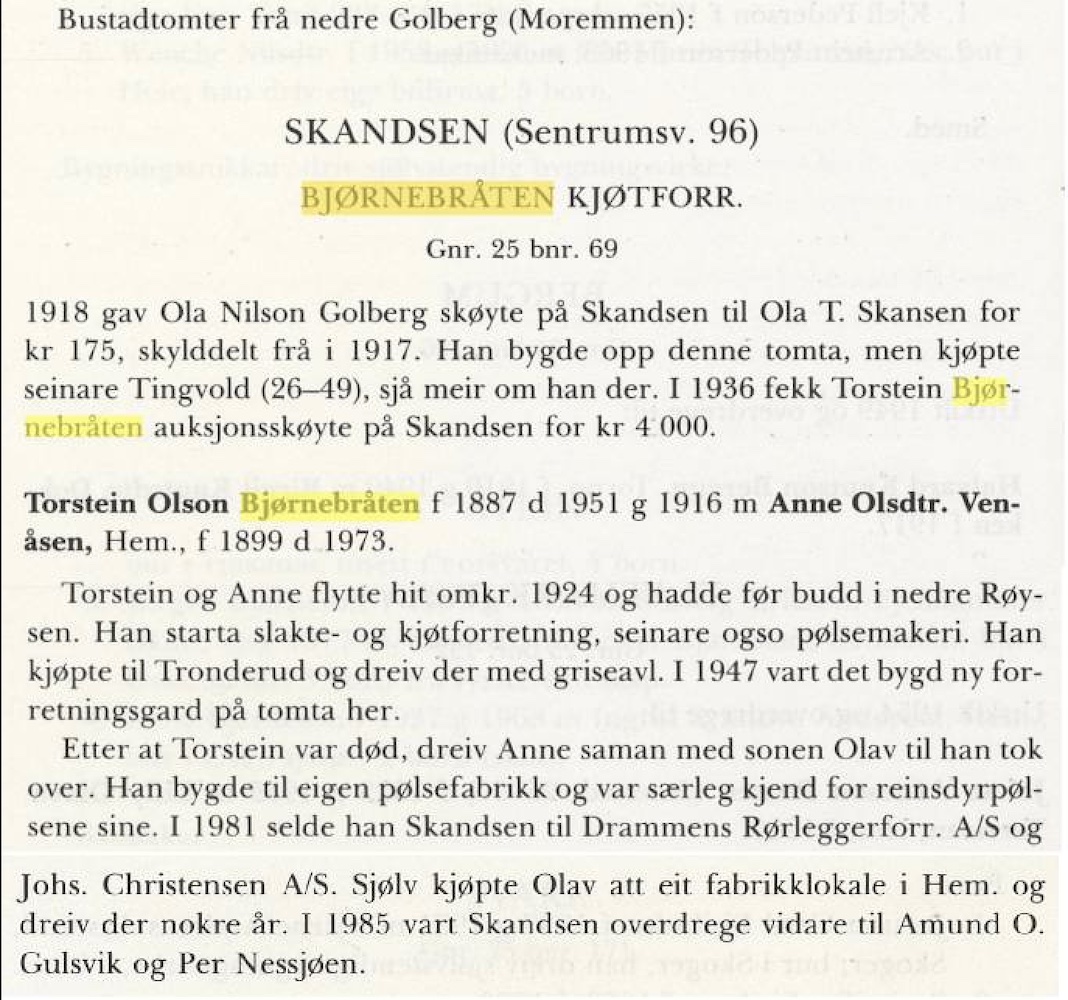

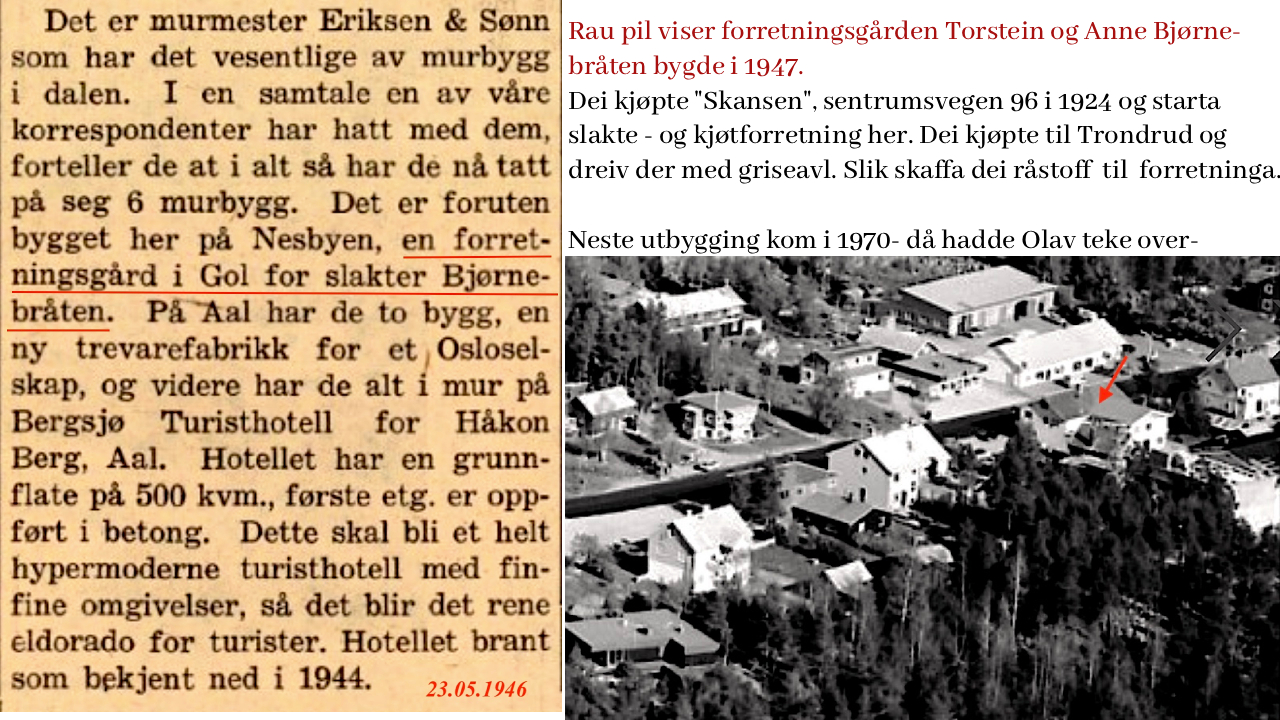

Bjørnebråten 1924-1981(57 års drift). Historikk(B). Den første utbygginga kom i 1947(B). Byggmassen er pr. dato i grove trekk slik forretningsgarden "Bjørnebråten Matsenter" Olav Bjørnebråten bygde i 1970(B). Olav selde forretningsgarden 1981(B). Etter Gol Matsenter og andre drivarar flytta Skotten Lavpris hit i 1988 og dreiv til og med året 1991. Frå 1992(B) vart Skotten til Rimi(B). Men 1994 kunne ein lesa denne annonsa(B). Då vart Rimi til KIWI. Mai 2023 såg bygningen slik ut(B).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

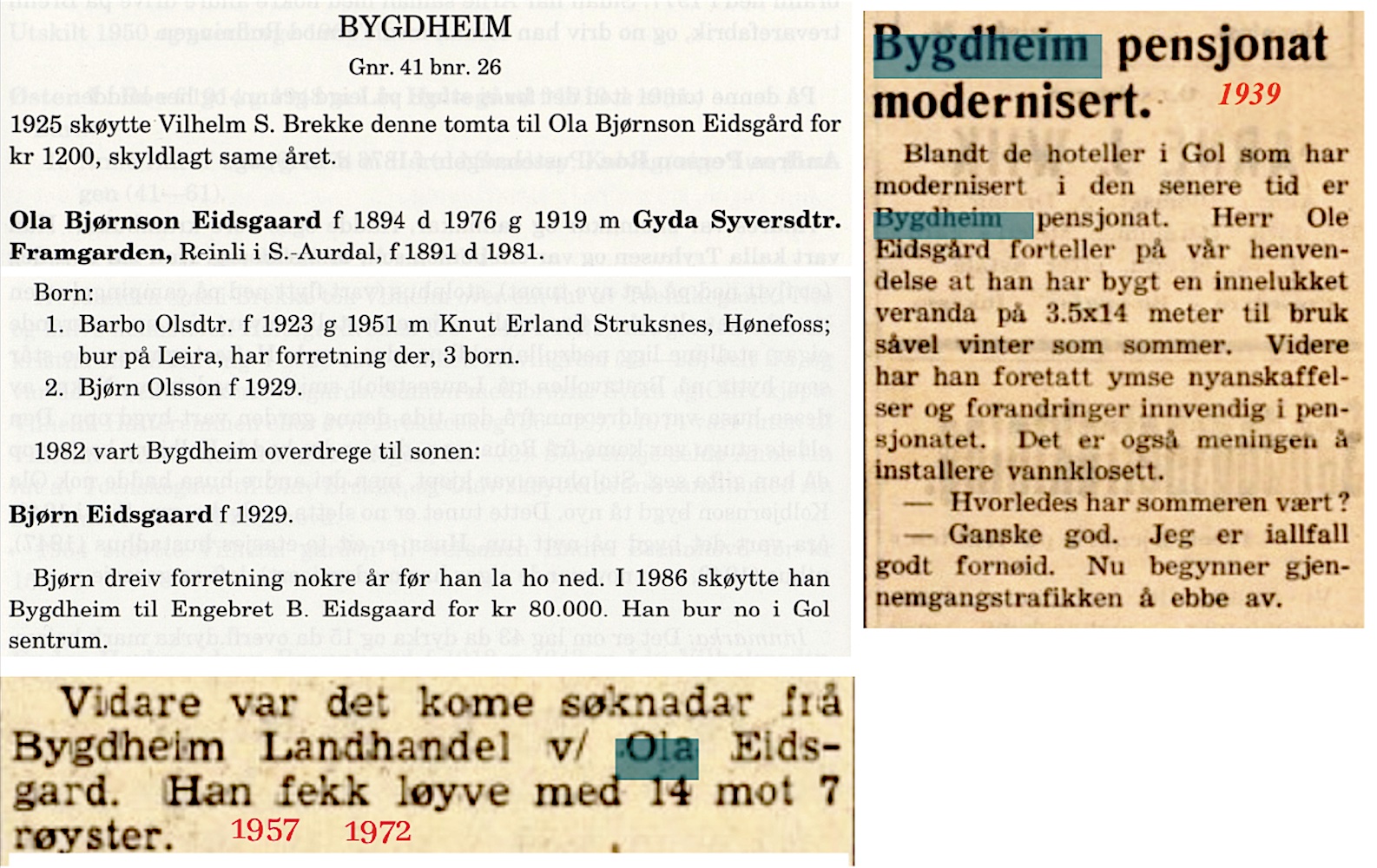

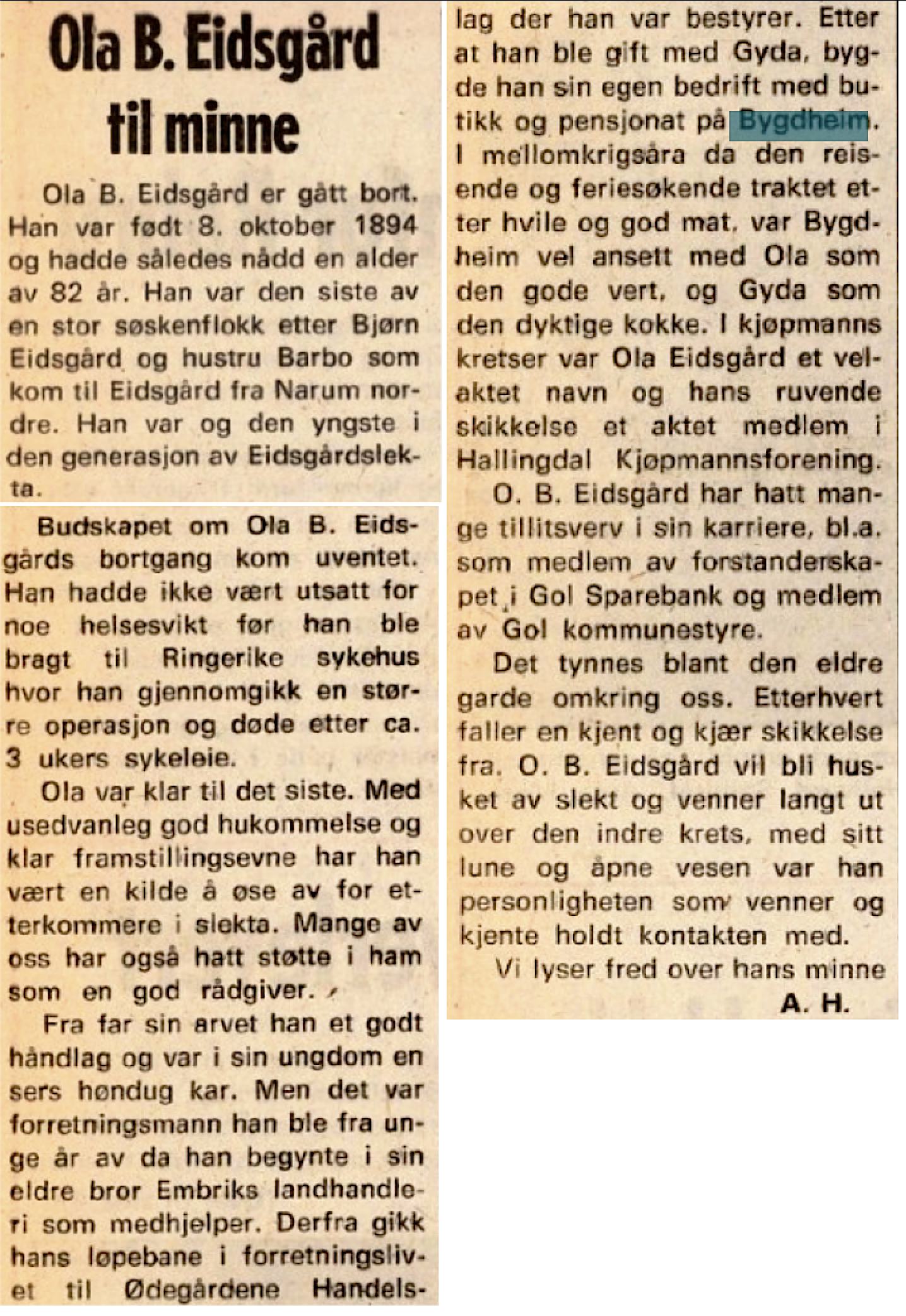

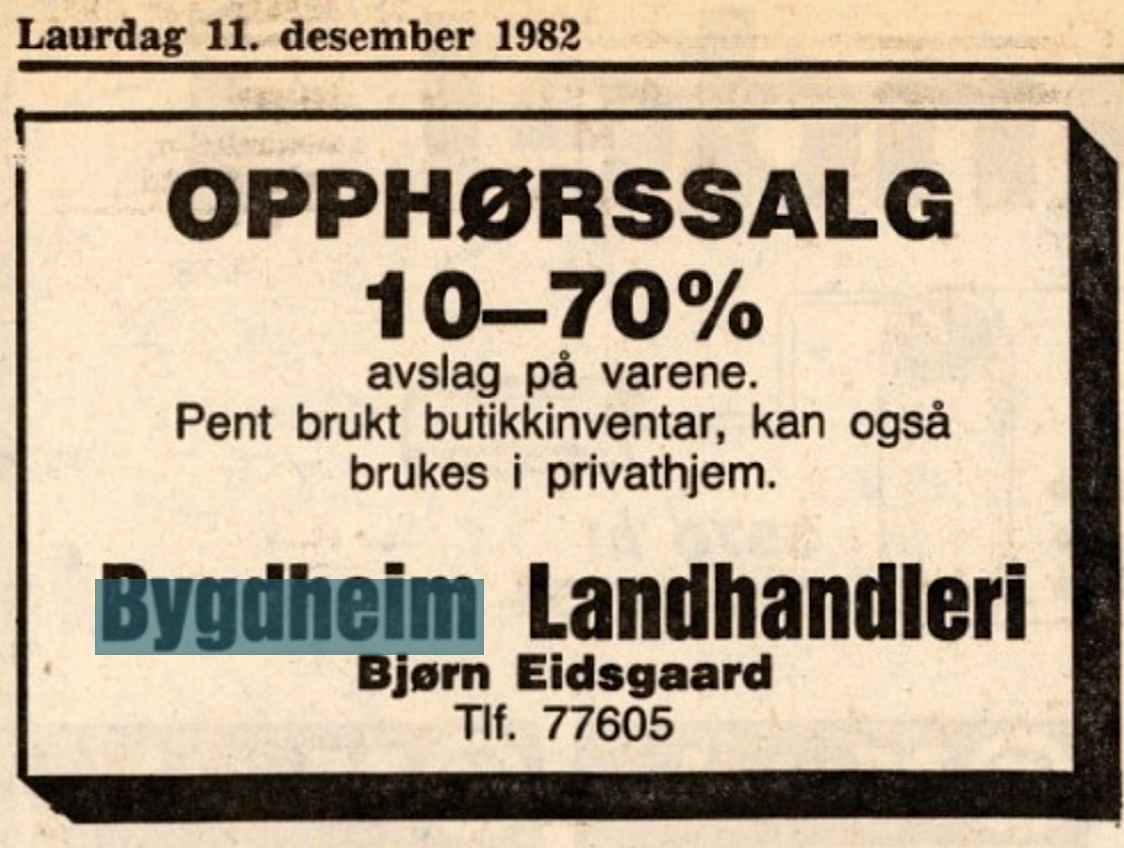

Bygdheim landhandel 1925-1982 (58 års drift)(B)(Øygardane) Ola Bjørnson Eidsgaard(B)(L) (1894-1976)(B) dreiv landhendel på Øygardo samtidig som han dreiv Bygdheim pensjonat(B). Staden vart driven som kombinert butikk og pensjonat til 1962 seier Bjørn i eit intervju med Hallingdølen 1977 og viser fram butikken etter utvidelsen samtidig som han formidlar korleis ein kan konkurere med dei store butikkane nede i Gol sentrum(B). Men i desember1982(B) var det kroken på døra. Søk i Hallingdølen viser at Bygdheim pensjonat var i drift til 1968. Der var det både bryllup og minnesamvær.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

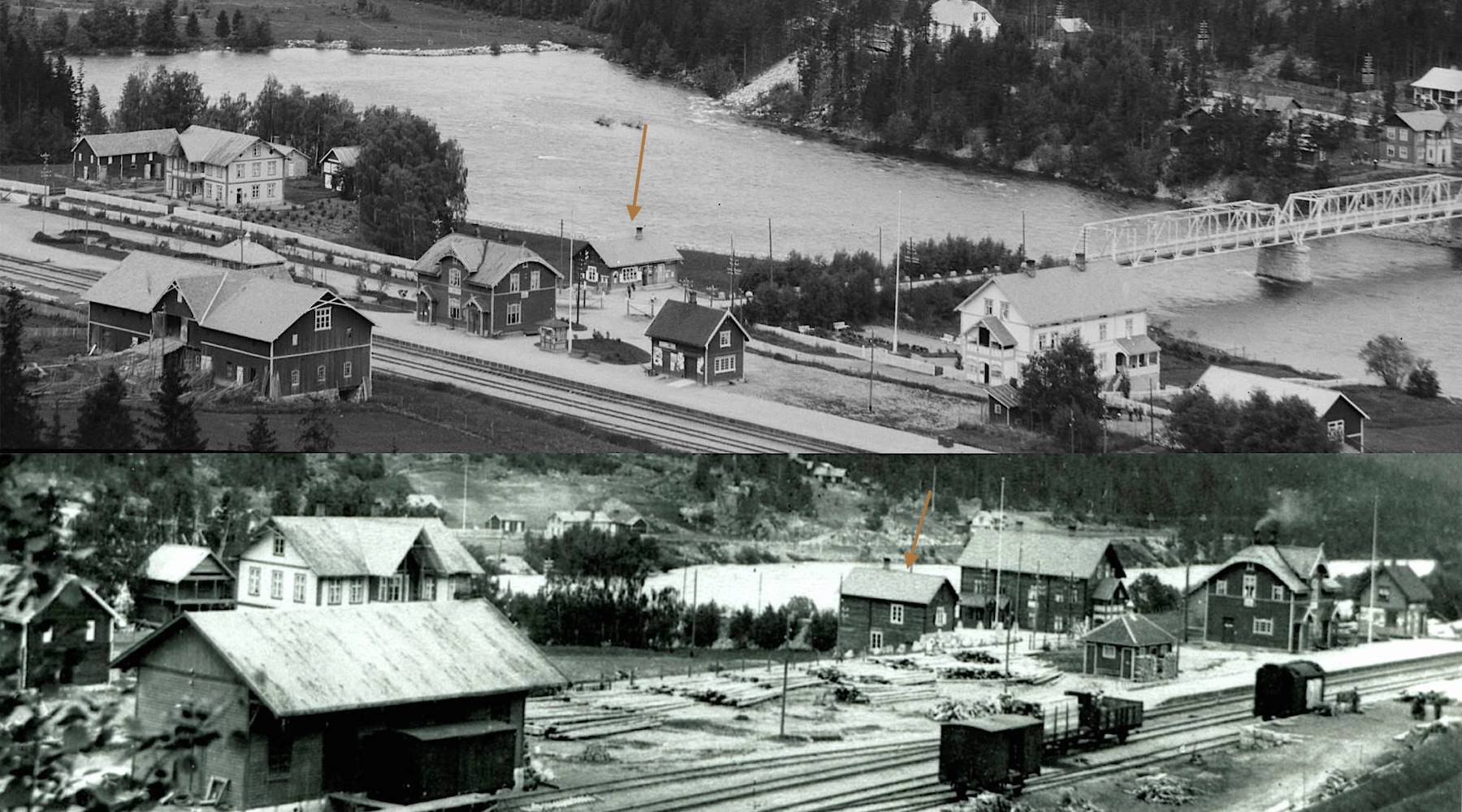

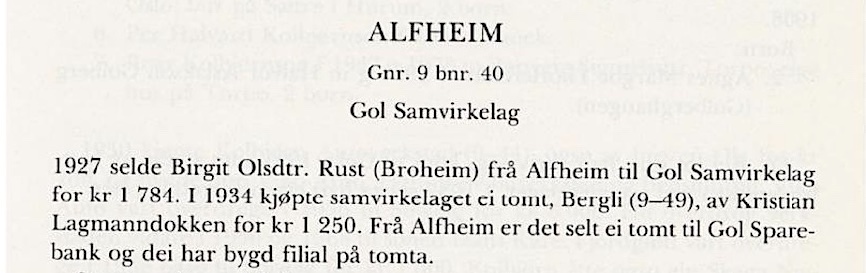

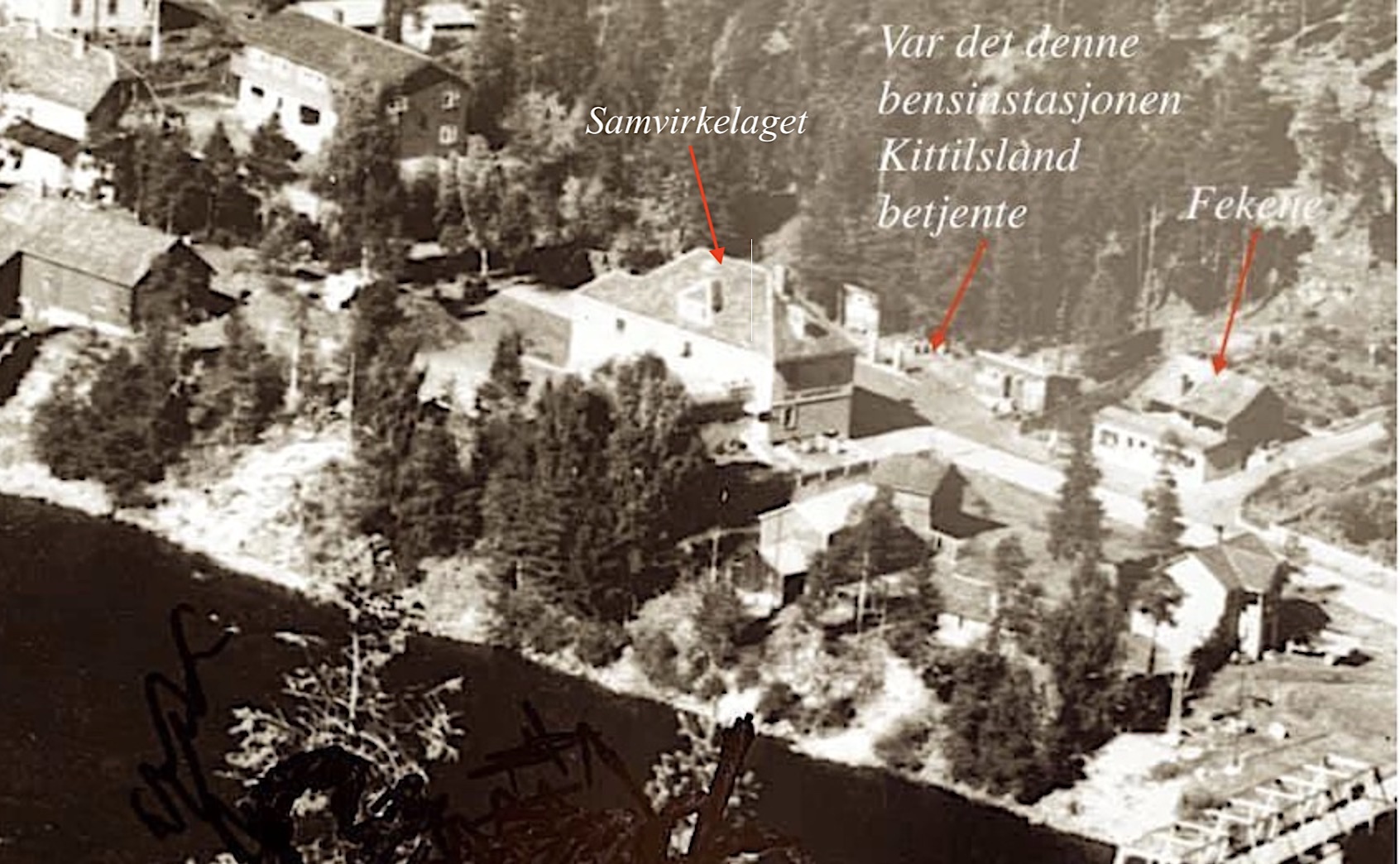

Gol samvirkelag 1929-1997(68 års drift)(B).(Ved stasjonsbrua) I Gol vart det stifta samvirkeforening i mars 1920. Samvirkelaget hadde sin første butikk i krambua(B) til H. Edv. Berg som hadde slutta med kremmarhandel omkring 1912. I desse leigde lokala var dei til nybygget stod ferdig i mars 1929. Under planlegginga av nybygg vart det strid om bygget skulle vera oppe ved Heslabrua eller her ved Stasjonsbrua. Foreningen kjøpte tomt(B) av Birgit Rust (Broheim) i 1927 ved Stasjonsbrua. Handelen gjekk godt og det kom ynskje om ein filial ved Heslabrua. 1962 starta dei opp i Olsgardhuset(B) og vart der i 10-12 år. Samvirkelaget held til ved stasjonsbrua fram til mars 1997. Då flytta dei inn i Kremmartunet(B). I mellomtida hadde laget vore tilknytt Hallingdal S-lag og frå januar i 1997 Ringerike S-lag. A O Haug var styrar første året. Deretter Svein Kittelsland, Trond Fekene, Sverre Hamborg, Erling Eknes, Ragnar Horge (1966-1995) og til sist Kitil Myrvollen. Kitil vart med på lasset til Kremmartunet. Han har 26 års fartstid som handelsbetjent og var styrar frå 1995-1997. Svein Kittilsland dreiv samvirkelaget sin bensinstasjon(B) etter at han slutta på Samvirkelaget. Gol samvirkelag var på mange måtar før si tid og sto fram som eit kjøpesenter i miniatyr. I storheitstida i 50 og 60 åra hadde butikken fleire avdelingar der ein kunne få kjøpt det meste under eit og same tak: Kjøtvarer og fisk, kolonialvarer, jernvarer, byggvarer, koks og kol, sportsutstyr, leiker, sko og manufakturvarer m.m.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

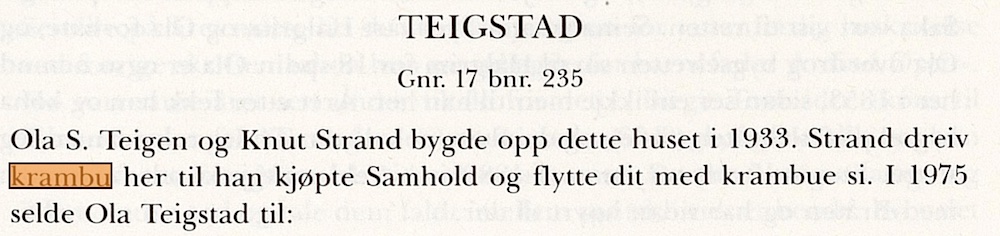

Krambua Teigstad 1933-1937 (4 års drift)(B). Ola S. Teigen og Knut Strand (1881-1962) bygde dette huset i 1933(B). Strand(B) dreiv krambu her til han kjøpte Samhold og flytta dit med krambua si 1937.(B)

{kind=link}

{kind=link}

{kind=link}

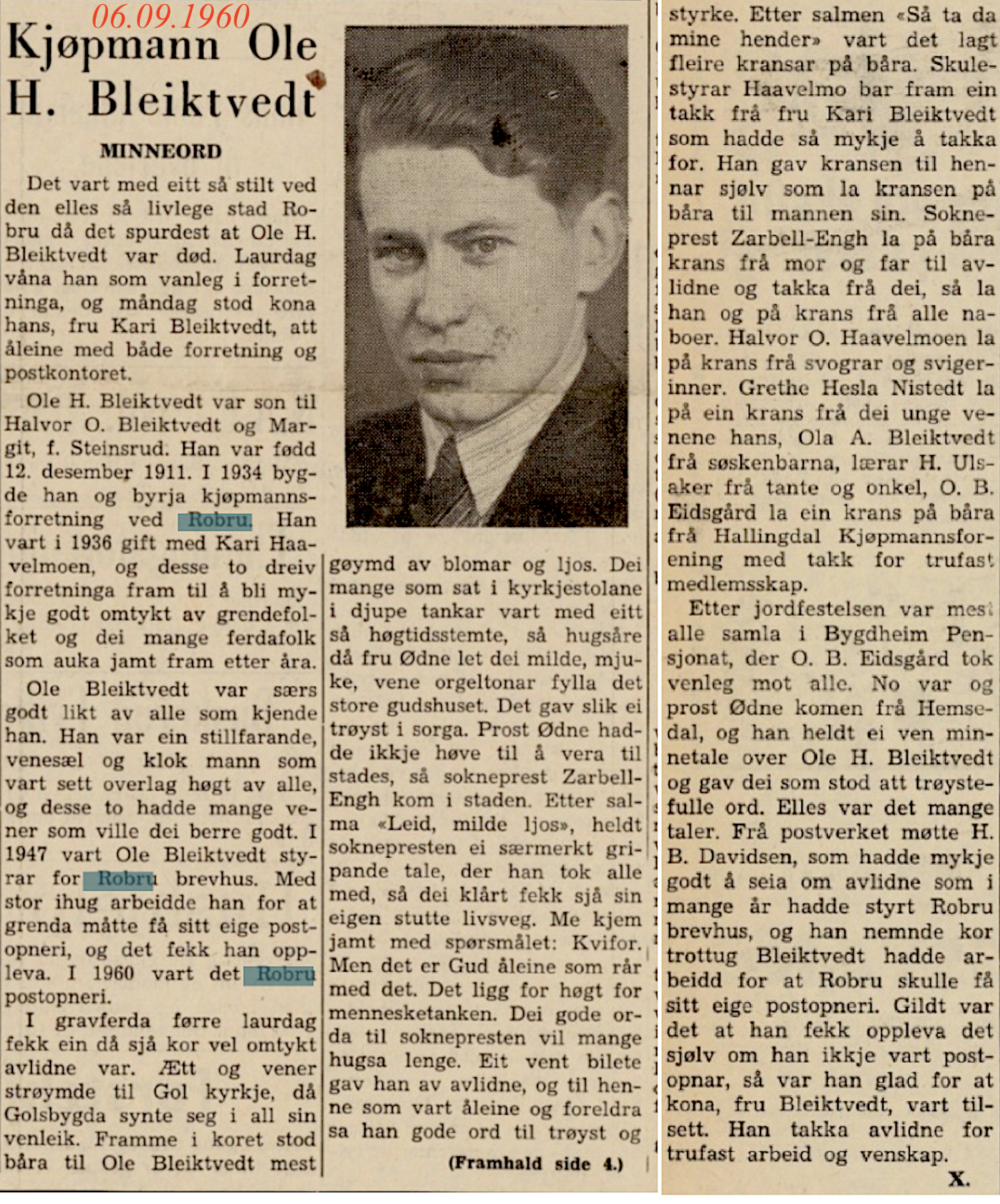

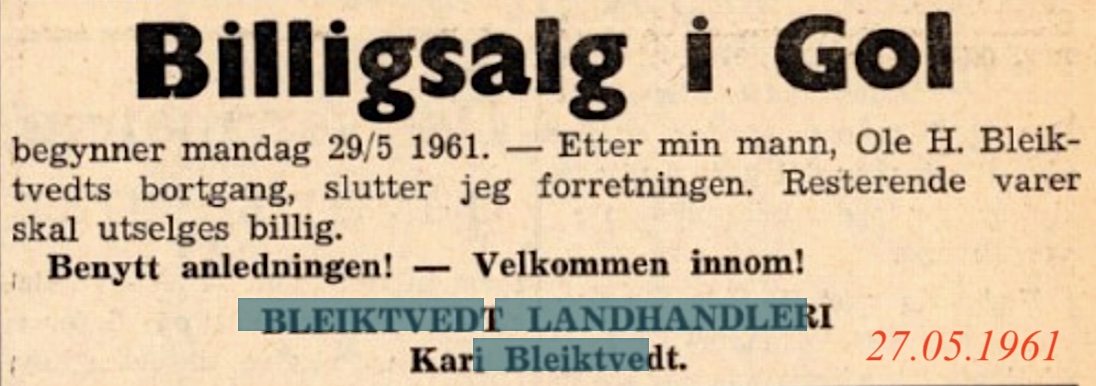

Bleiktvedt landhandleri1934-1961 (27 års drift)(B) (Robru) Ola H. Bleiktvedt(B) byrja kjøpmannsforretning i nybygg på Robru 1934. Han vart styrar for Robru brevhus i 1947, som vart Robru postopneri i 1960. Ola døydde i 1960. Her kan du lesa minneorda etter han(B). Kari Bleiktvedt hadde sin siste annonse i Hallingdølen 27.05.1961(B)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

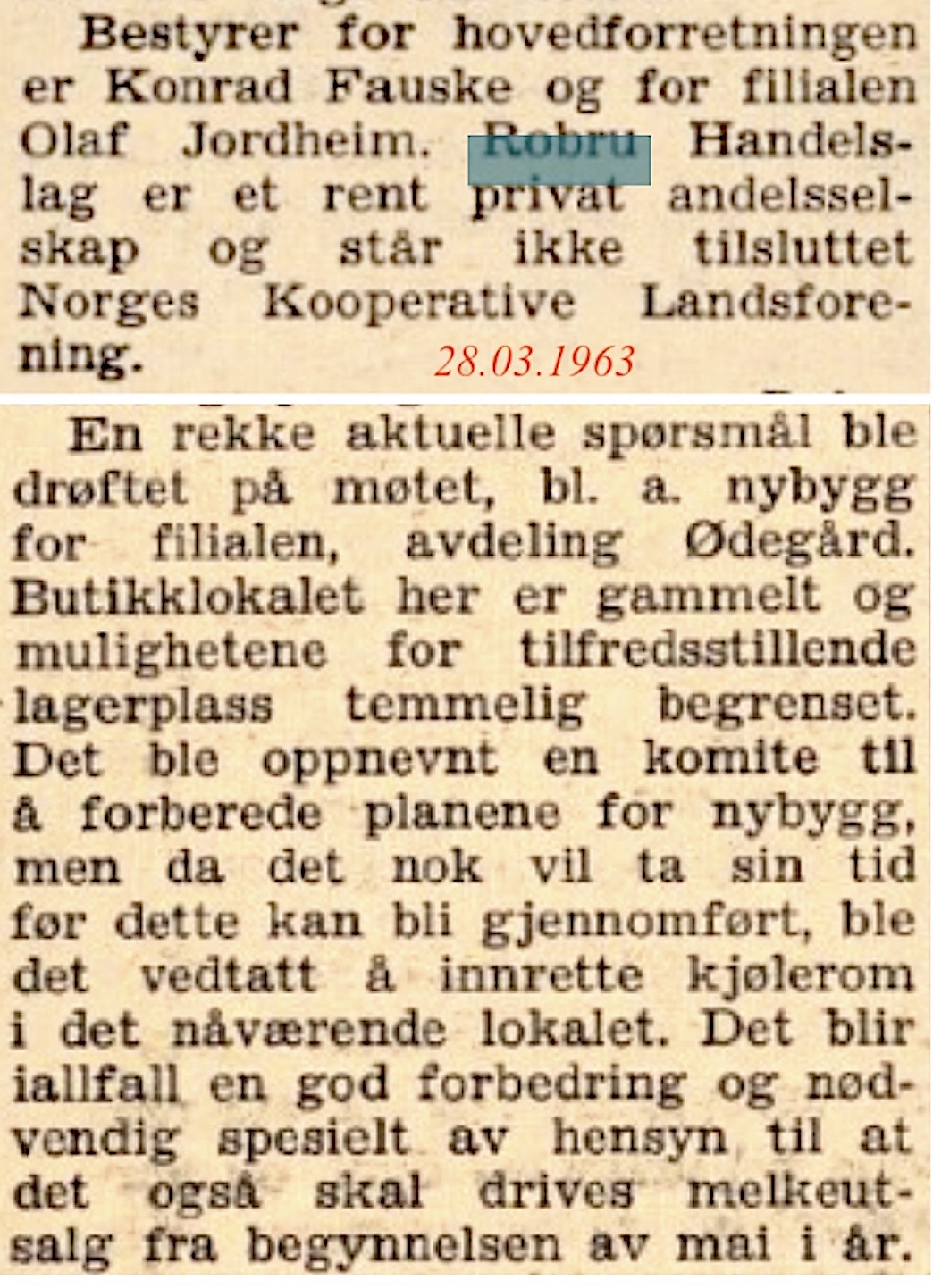

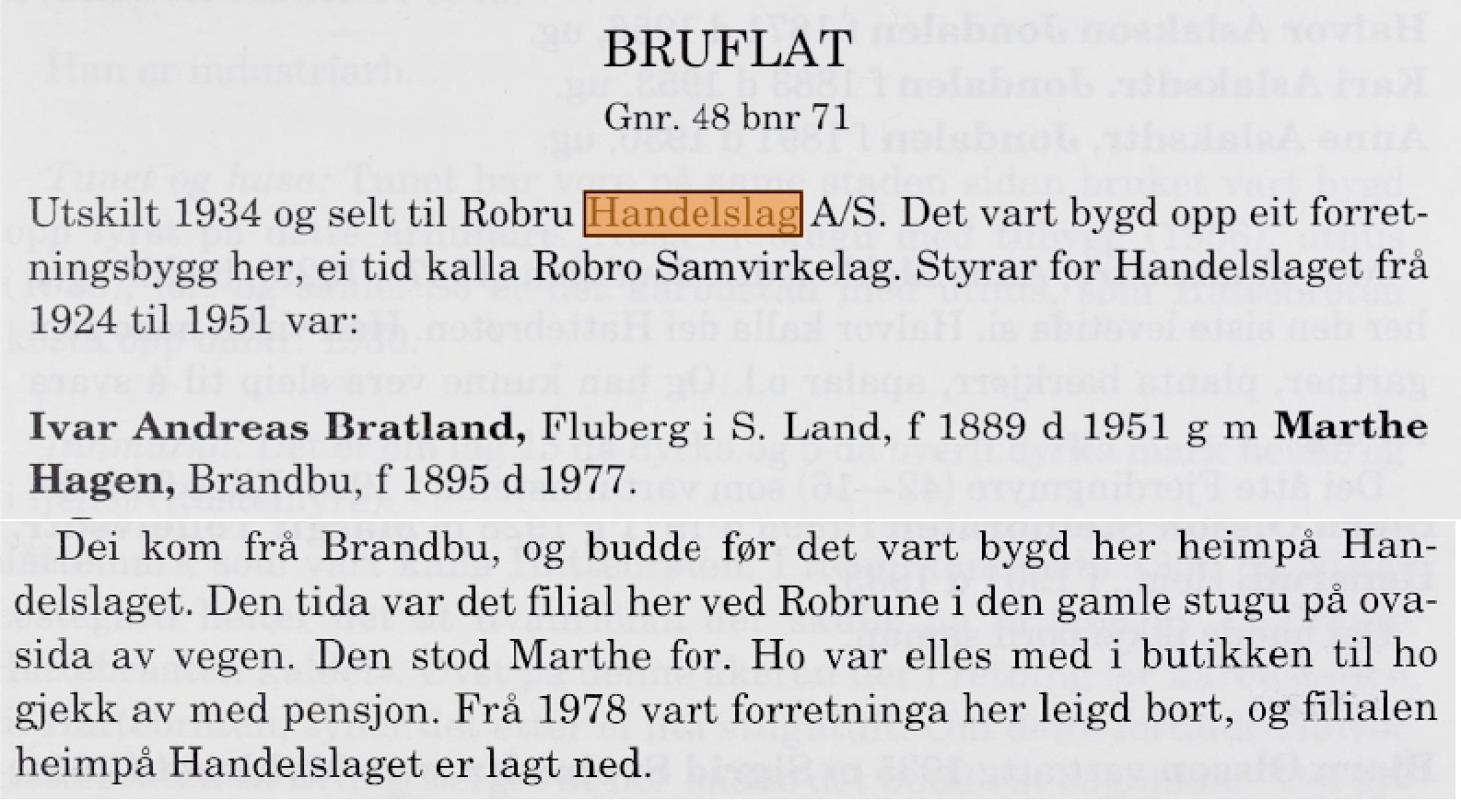

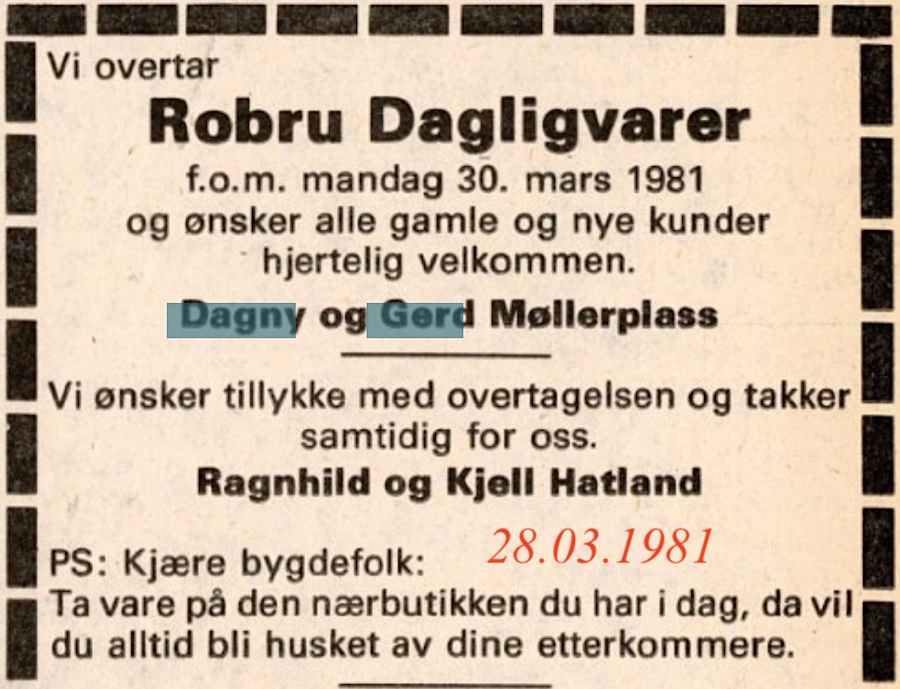

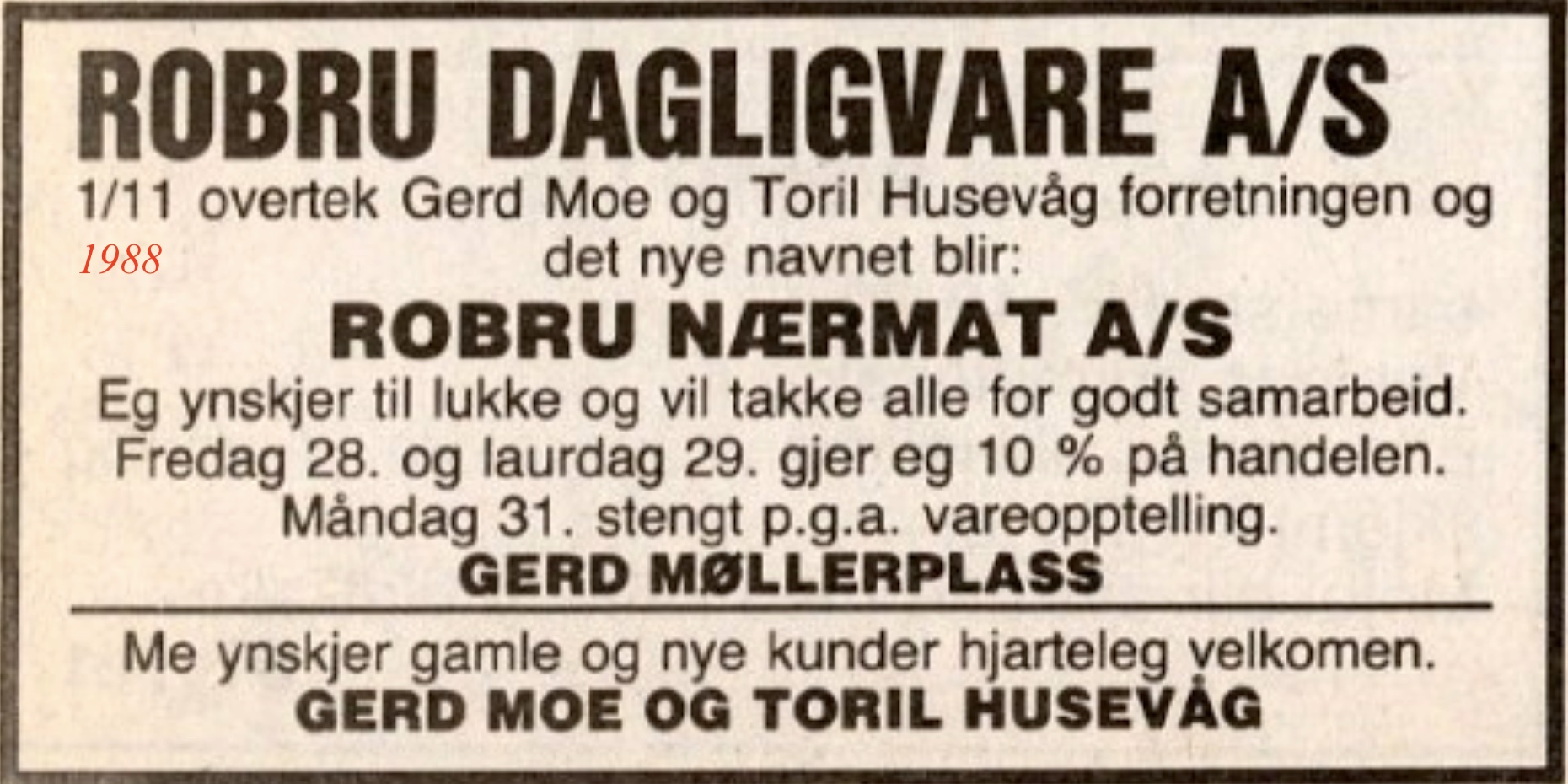

Robru landhandleriA/S 1935-2025 (til 2026 91års drift)(B).(Robru) Eigedomen Bruflat(B) 48/71 vart utskild 1934. Eit forretningsbygg reiste seg, og i 1935 kunne den første styraren Bratland ynskje velkomen til "ein god handel" Litt historie: "Ødegård handelslag, eit aksjeselskap, vart skipa i 1913 og dei løyste handelsbrev same året. Først leigde dei lokale i krambua Gullhaug 41/17 til Knut Knutson Sørbøl på Øygardane. Gullhaug kom på sal i 1918 og handelslaget kjøpte eigedomen av Sørbøl. Ei tid hadde handelslaget i tillegg til Gullhaug, filial på Robru i ei leigd stugu(B)". 1934 kom samvirketanken på grunn av beskatning og kundeutbyte. I annonser frå 1952, 1957 og så seint som 1969 har namnet Robru samvirkelag vorte brukt. Med åra vart Robru meir som eit sentrum på Øygardane og det vart bestemt å byggje nytt forretningsbygg her. Det kom i 1935 og då vart Gullhaug filial. Frå no av var Robru samvirkelag (landhandleri) avdeling I og Øygardane avdeling II. På årsmøtet 1963(B) vart det lagt vekt på at Robru Handelslag er eit reint privat andelsselskap som ikkje er tilslutta Norges Kooperative Landsforbund. Årsmøtet av 1978 stilte spørsmål om det var tid for å leiga forretninga bort. Frå 30. mars 1981(B) til og med 1988 var det Robru dagligvare A/S som styrte. Frå i. november 1988 var det Robru Nærmat A/S(B) som reklamerte for varene sine. I mars 1998 kom Joker Robru(B) hit, og er her endå. Februar 2000 vart det leiarskifte(B)(B) I 2025 vart Joker- butikken døgnopen(B).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

O.Venås 1935-2004 (69 års drift)(B). Sentrumsvegen 86,88 og 90. 25/61 Furuset. Her har det vore hus frå før 1914. Historikk(L). Ola Venås overtok eigedomen i 1935. Han var slaktar og utvikla ei drivandes kjøt- og kolonialforretning som han kalla O.Venås(B). På 1960-talet var det heile 20 daglegvareforretningar i Gol. Men kva skjedde eigentleg? Kvifor vart etter kvart så nær som alle landhandlane og dei små kolonialforretningane lagde ned? Forklaringane er fleire. Ei forklaring er framveksten av kjøpesentera og kjedene som kom på 70-talet. Men Venås nekta å gje seg i kampen med storkjedene(B). "Venås forretninga uendra sidan 1955"(B).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

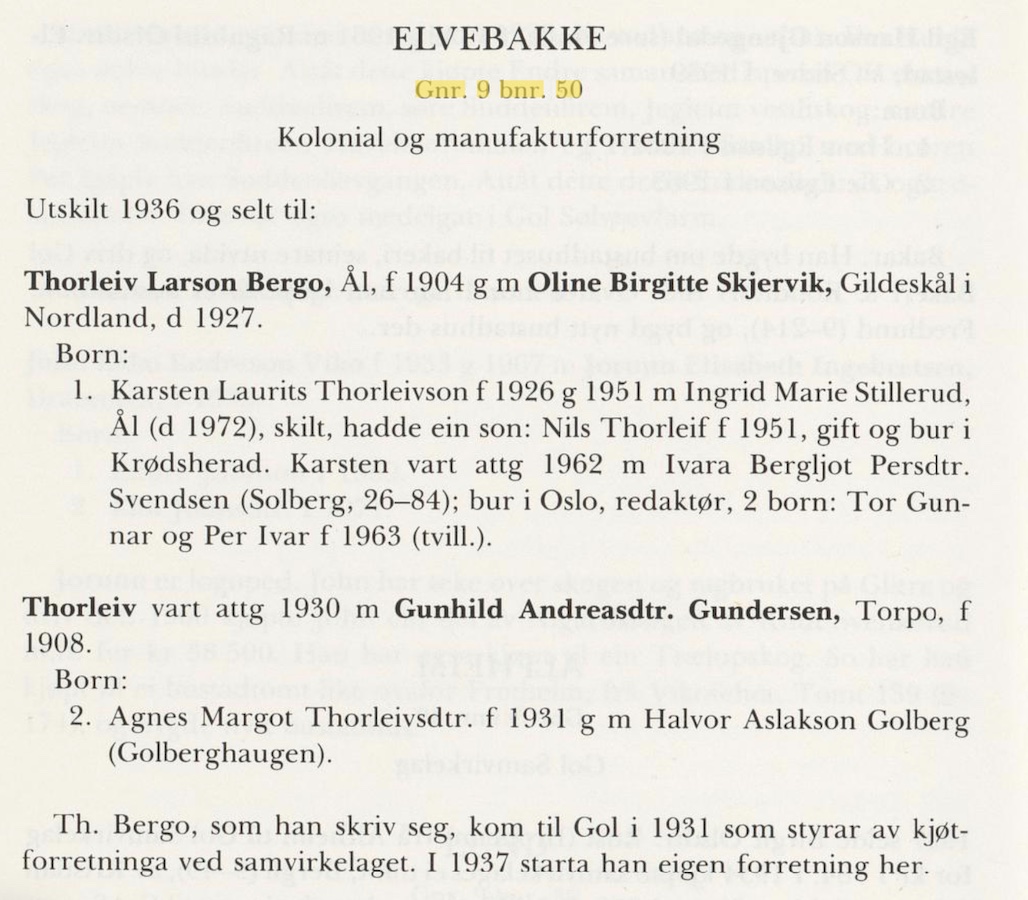

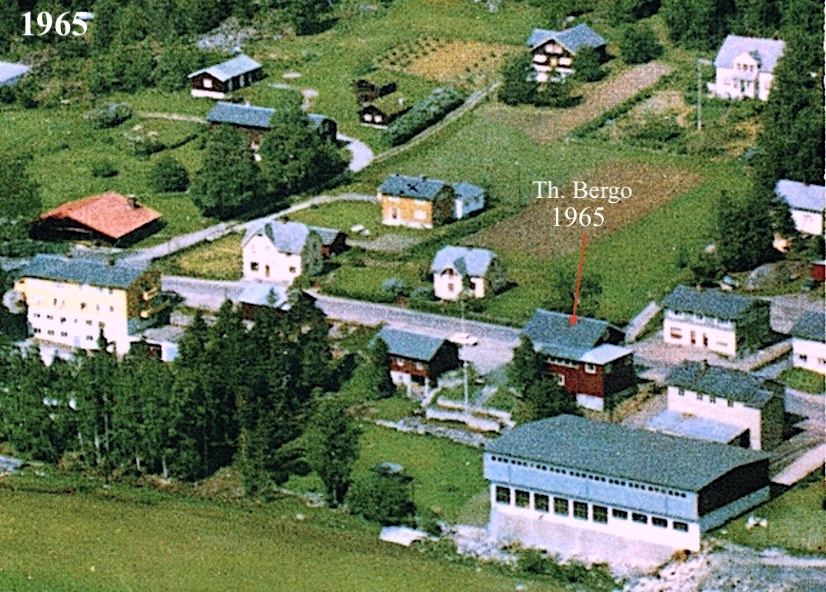

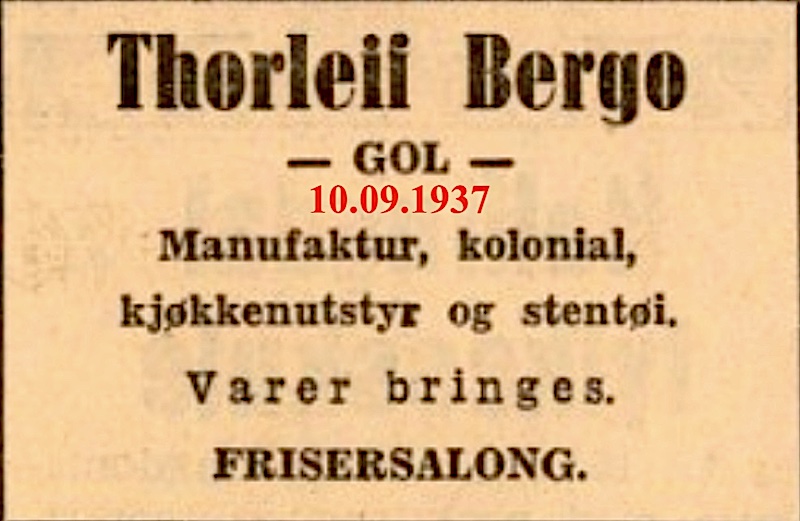

TH. Bergo 1937-2007 (70 års drift)(B) Sentrumsvegen 24(B), Elvebakke(B). Th. Bergo kom til Gol i 1936 som styrar av kjøtforretninga ved samvirkelaget. 1937 starta han eigen kolonial og manufakturforretning(B). I 1951 fekk forretninga eit tilbygg(B) for å betra plassbehovet for kolonialen. Etter 71 år kom Th. Bergo på nye hender i 2007. Vesla Golberg som dreiv butikken frå 1976 ville ikkje meir. Randi-Helene Molnes tok over lokala med firma "Kreative Hjørne"(B) I november 2011 vart 9/50 selt.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

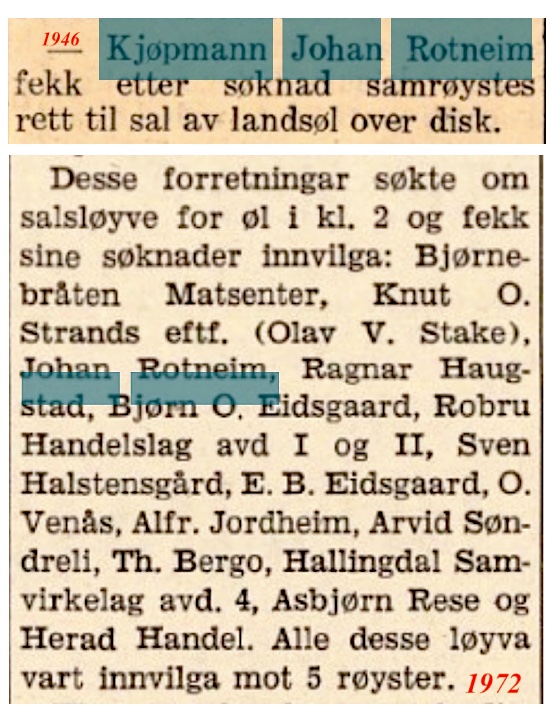

Heimtun landhandel 1954-1972(19 års drift)(B) (Rotneim)1952 kjøpte Johan Roneim og søstera Margit seg tomt(B) til eit forretningsbygg. Johan og Margit fortsatte i Hansegard til 1954 då dei flytta inn i nybygget over vegen som dei kalla Heimtun(B). Søk i Hallingdølen viser at John fekk løyve til ølsal i både 1946 og 1972(B). Når butikken vart lagd ned finn eg ikkje bevis på, men den var i alle fall i drift november 1977. John døydde i 1992.

{kind=link}

{kind=link}

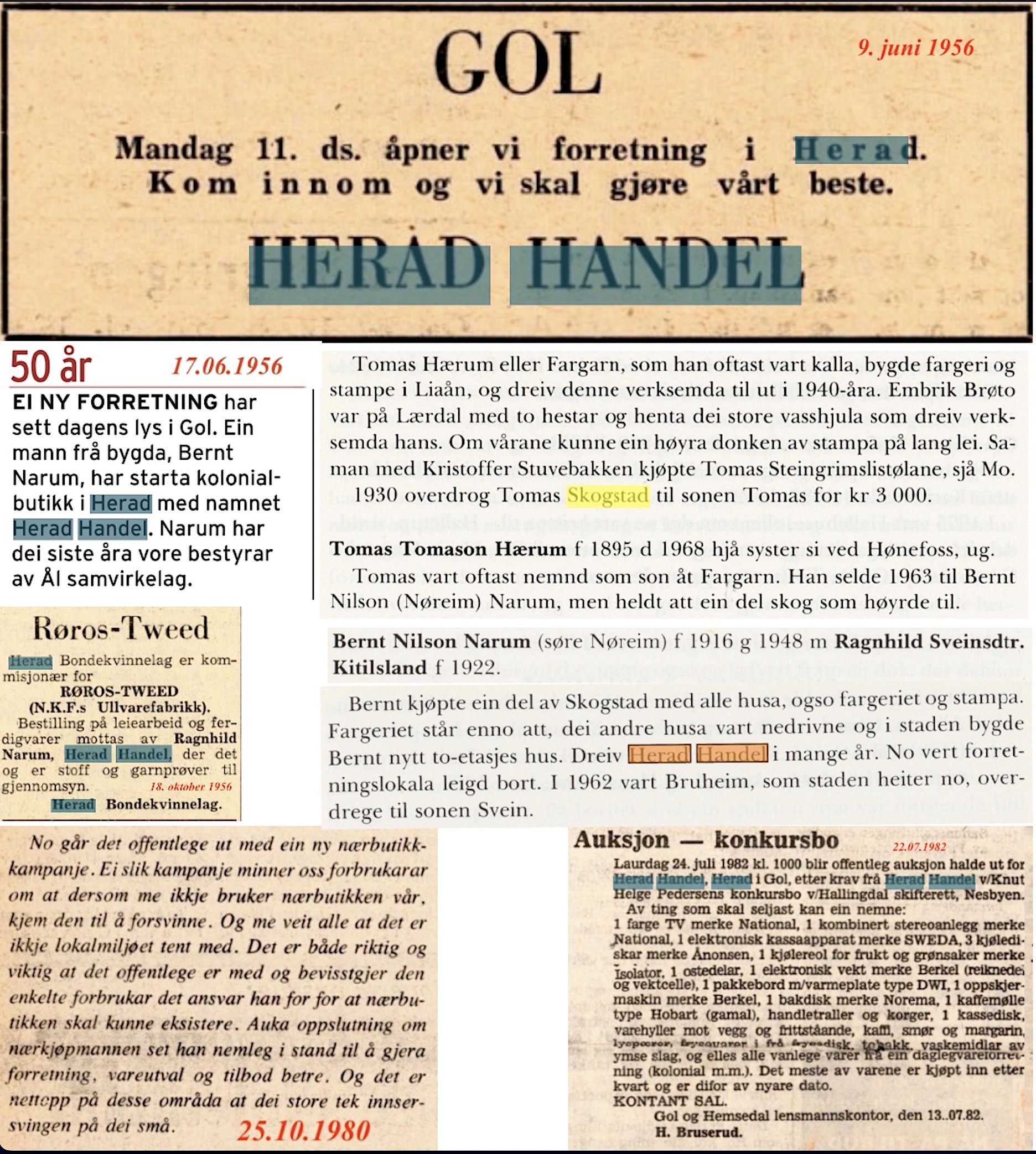

Herad Handel 1956-1982 (27 års drift)(B). 11. juni 1956 kunne Bernt og Ragnhild Narum opne Herad handel(B) i nybygde lokaler. 1980 kunne ein lesa om nærbutikk- kampanjen der ein ber kundane vera tru mot nærbutikken mot framveksten av kjøpesentera og kjedene som kom på 70-talet. Men det hjalp lite og 1982 var det kroken på døra også for denne butikken.

{kind=link}

{kind=link}

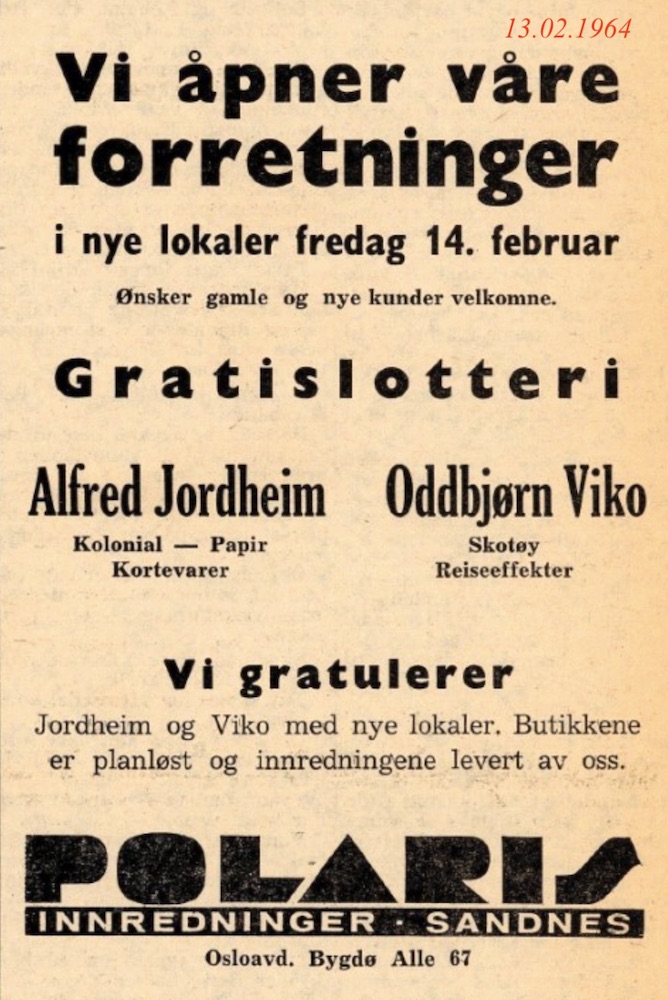

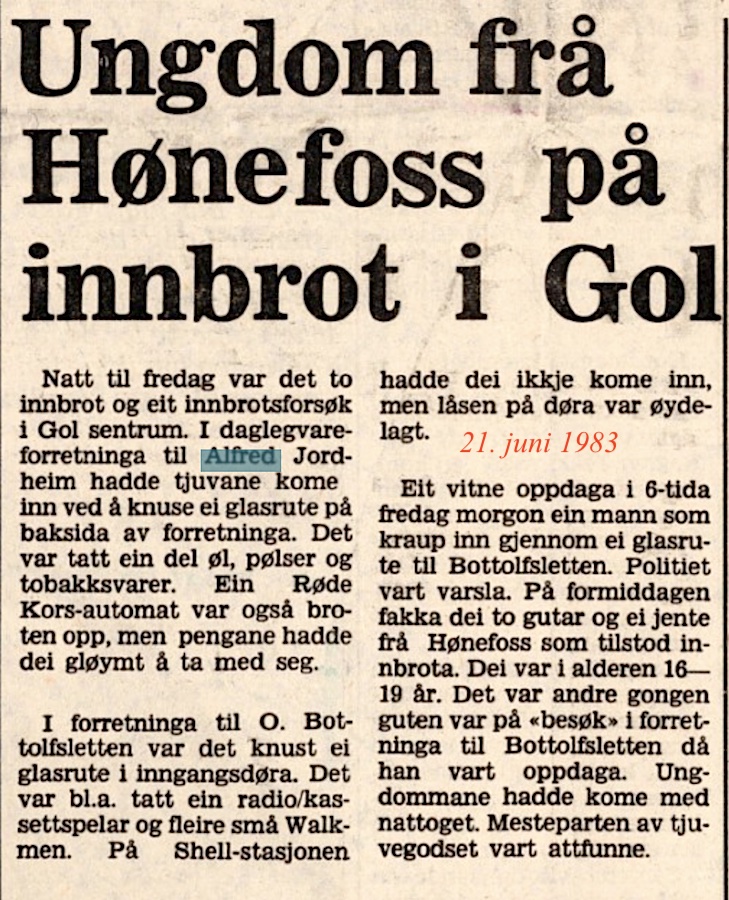

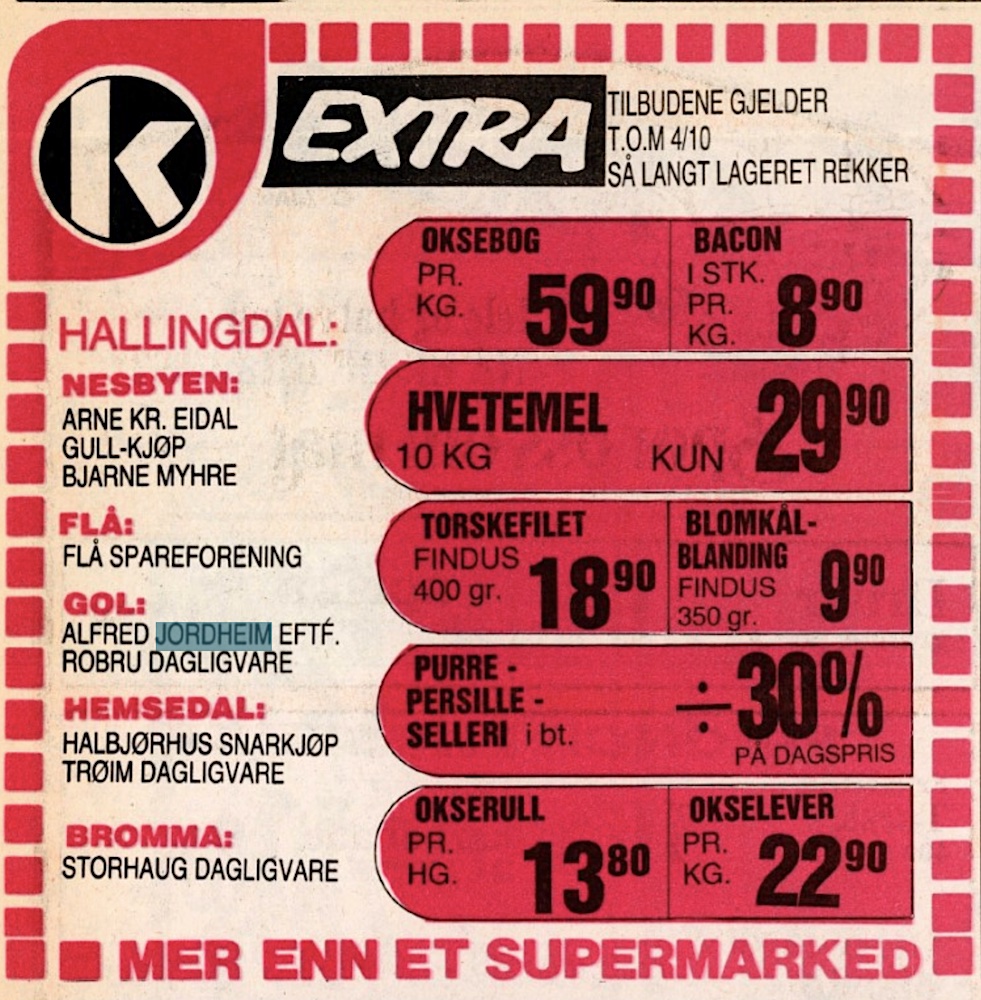

Alfred Jordheim 1964-1986 (23 års drift)(B). Fredag den 14. februar 1964 kunne Alfred Jordheim (1927-2000) og Oddbjørn Viko ynskje kundane velkomne i nye lokale i Sentrumsvegen 67(B). Tomta(B) ligg like ved sida av forretningsbygget dei flytta frå. Alfred dreiv kolonialforretning, Oddbjørn skobutikk. 1983 var det innbrot i butikken(B). 2.oktober 1986 var siste annonsa Alfred Jordheim hadde i Hallingdølen(B).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

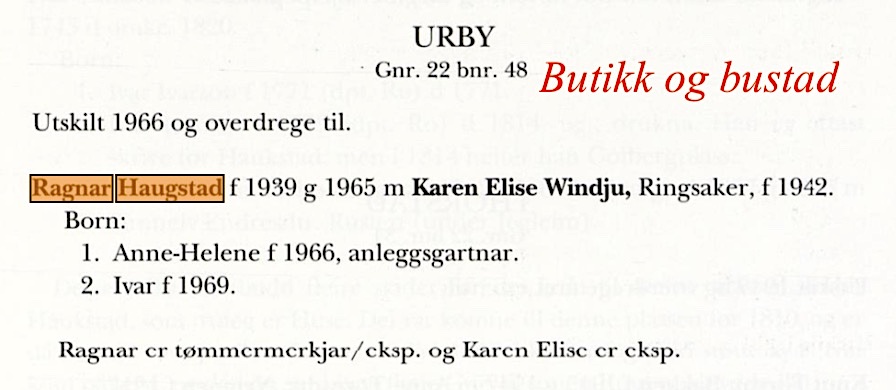

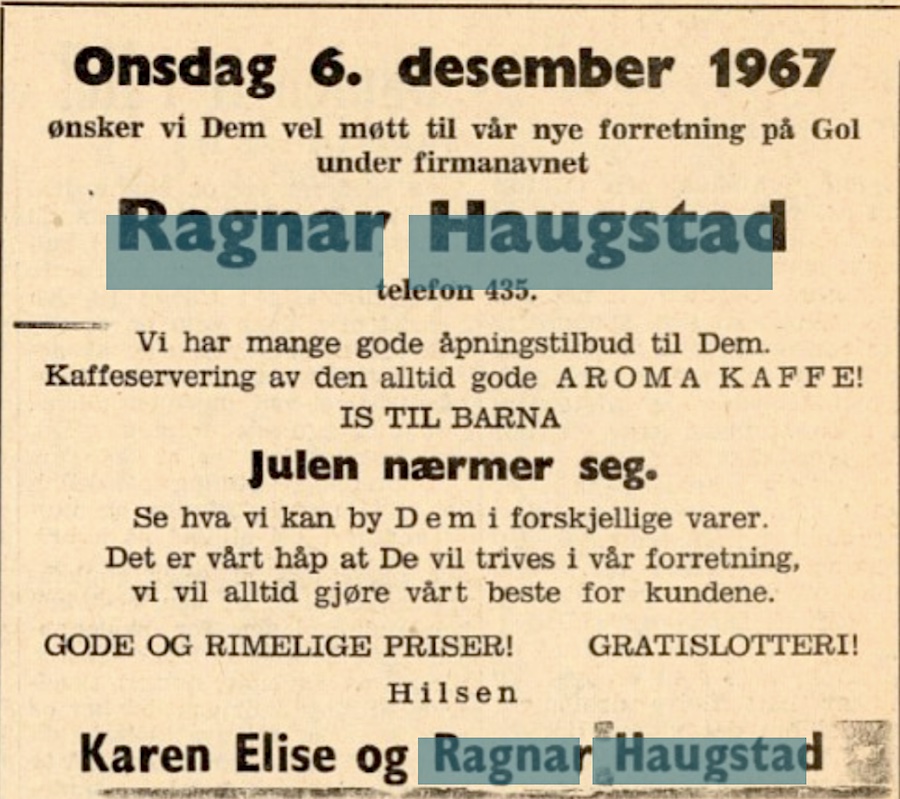

Ragnar Haugstad 1967-1985(19 års drift)(B). Ragnar haugstad (1939-2019) starta med handel i eigedomen sin Urby (22/48)(B) på Tuppeskogen i 1967(B). Han var beskjeden i einkelt annonsering, men inngjekk samarbed med andre butikkar i dalen(B). Den siste annonsa var i Hallingdølen 19. desember 1985.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

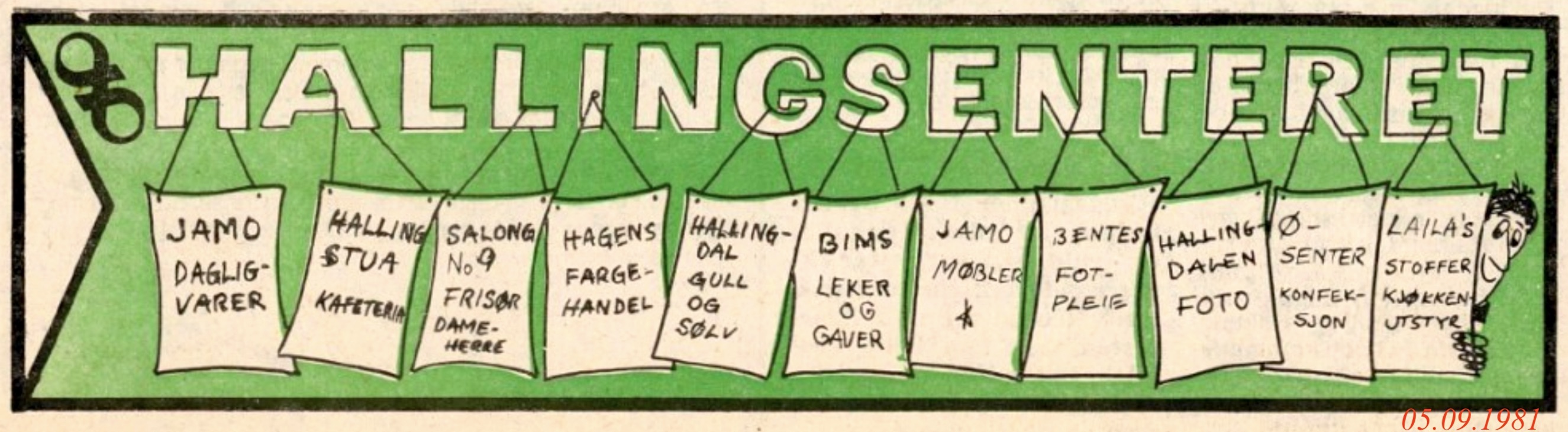

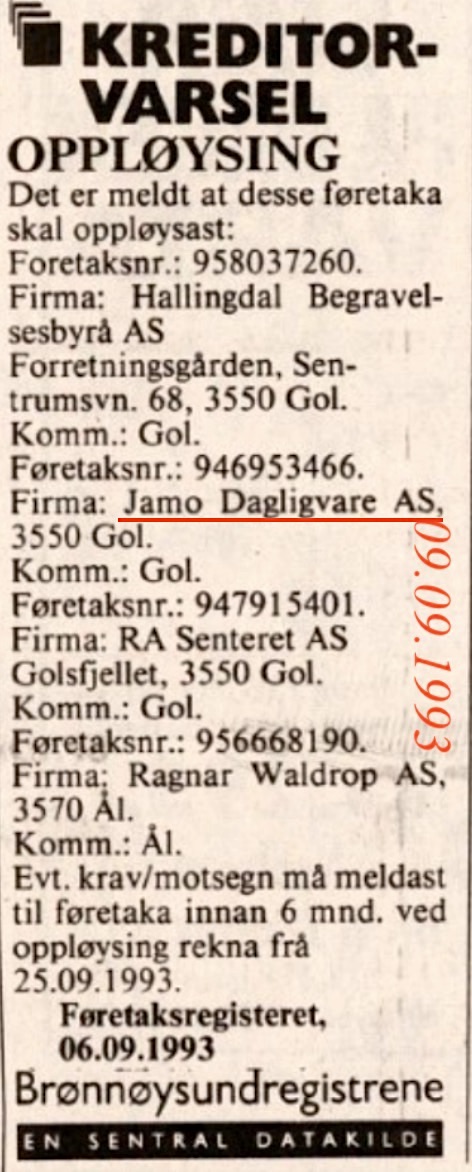

Jamo Dagligvare1976-1993 (17 års drift)(B) Det første kjøpesenteret i Hallingdal kom i Nesbyen. Men den første rulletrappa kom i Hallingsenteret sier Jan Erik Mortensen frå Stovner som stod bak Hallingsenteret(B). Mortensen opna Jamo Dagligvare i Hallingsenteret 2.des.1976(B). 1979 tok Jan Svello over Jamo Daglegvare. I august 1993 vart Jamo oppløyst(B) men Svello held fram i same lokala med kjeda Spar til juni 2001. Då flytta han over gata til LK-senteret, tok over lokala til AKA og fortsatte med kjeda Meny der. I 2017 gav han seg.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Etterord

Hallingsenteret vart starten på ei utvikling innan daglegvarehandelen i Gol som ein både kan like og mislike. I 1859 kom den første landhandelen i Gol, og etter kvart fekk alle bygdene sine eigne forretningar. På eit tidspunkt var det så mange landhandlar og kolonialforretningar at det i dag er vanskeleg å forstå. Sakte, men sikkert døydde dei gamle landhandlane ut. Utviklinga skjedde over fleire år, og det samla talet på daglegvareforretningar har minka kraftig. Kontrasten er stor om ein samanliknar talet på matbutikkar i Gol i dag. På 1960-talet var det heile 20 daglegvareforretningar.

Men kva skjedde med landhandlarane? Kvifor vart etter kvart nesten alle landhandlane og dei små kolonialforretningane lagde ned? Forklaringane er fleire, men éi viktig forklaring er framveksten av kjøpesentera. Det starta i Nesbyen i 1972. I 1976 opna Hallingsenteret i Gol, Tunet Varehus på Geilo i 1980 og Ålingen i 1985. Dette opna for større butikkar med sjølvbetjening, som tok over meir og meir for den tradisjonelle handelen over disk.– Det var likt i heile Hallingdal, med mange små butikkar. Dei var gamle og tradisjonelle, med disk i første etasje og leilegheit til kjøpmannen i andre etasje. Typisk for tida var at grunnlaget etter kvart vart borte, og butikken vart lagd ned, seier Jan Svello i eit intervju.

--------------------------------------------

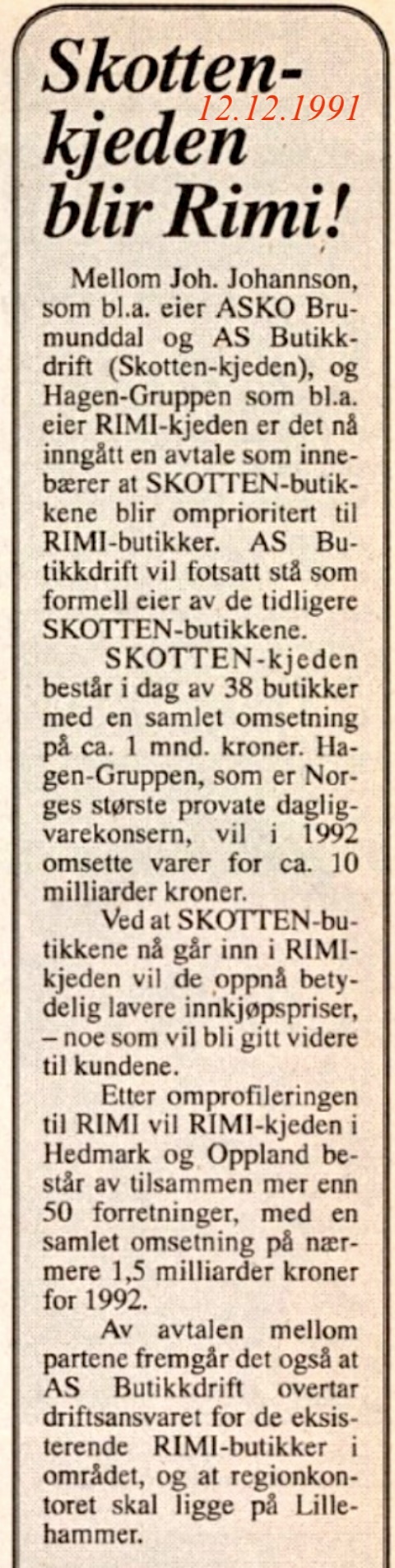

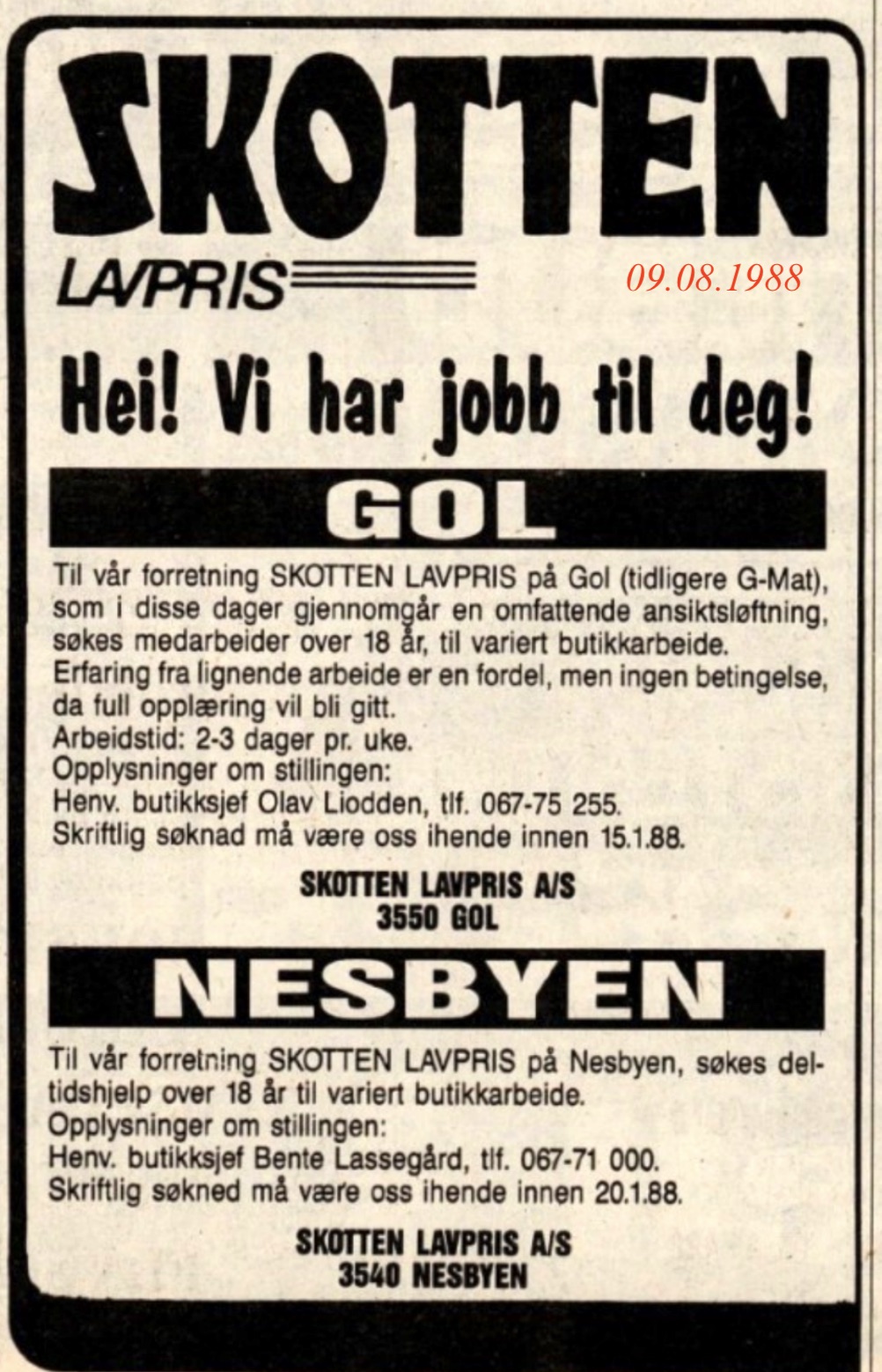

Skotten 1988-1992. Skotten lavpris flytta til Bjørnebråten 1988(B) og dreiv til og med året 1991. Frå 1992 vart Skotten til Rimi(B). Skotten erstatta Gol Matsenter.

{kind=link}

Det ser ikkje ut til å vere ei velkjend landsdekkande daglegvarekjede med namnet «Skotten» i Noreg i dag slik som Kiwi, Rema 1000, Coop eller Joker. Søkjer du etter „Skotten” som daglegvarebutikk, finst det fleire lokale butikkar med dette namnet (til dømes «Skotten Lavpris» på enkelte plassar på 1980‑ og 1990‑talet), men det er ikkje dokumentert eit offisielt kjedeetablert år for ein slik kjede i dag. Lokale butikkar med namn som «Skotten» ser ut til å ha eksistert i enkeltstader, og nokre blei omprofilert til Rimi eller andre butikkar i løpet av 1990‑talet.

AKA 1989-2002 Den første AKA-butikken i Gol kom som erstatning for Eidsgaard Matsenter som avvikla i 1989. Same året flytta AKA inn i bygget. Der vart dei verande til november 1994. Då flytta dei til LK-senteret. AKA avvikla forretninga i Gol 2001.

Dagligvare‑ og lavpriskonseptet AKA Lavpris vart etablert i 1977 då Arne Thoresen, Knut Braathen og Aage Thoresen opna den nye butikken med initialane sine i namnet. Dette var starten på det som seinare vart daglegvarekjeden AKA.

Rimi 1992-2015. Matvarekjeda Skotten som var i lokala til Bjørnebråten Matsenter, vart Rimi i mars 1992. Men 5. sept 1994 vart sama Rimi- butikken til Kiwi. Hos Eidsgaard vart Aka avløyst av Rimi i 1995. Coop kjøpte alle butikkane til ICA i oktober 2014 bl.a Rimi og Matkroken som då vart opphørt.

Daglegvarekjeda Rimi vart etablert i 1977 i Noreg, då den første lågprisbutikken opna. Kjeda var ein del av den svenske ICA‑gruppa og var kjent for lågpriskonseptet sitt, men blei etter kvart nedlagt i Noreg rundt 2015, då butikkane vart omgjort til Rema 1000 eller Coop Extra.

SPAR 1993-. Spar var i Hallingsenteret frå aug. 1993 til juni 2001. Spar erstatta Jamo Dagligvare. Til LK-senteret kom Spar 1. oktober 2017, og er der endå. Spar erstatta Meny-butikken.

Daglegvarekjeda SPAR har sitt opphav internasjonalt frå 1932 i Nederland, då den første SPAR‑butikken vart opna. I Noreg kom SPAR først på 1950‑talet, og den norske kjeda vart etablert som ein del av det internasjonale SPAR‑nettverket.

KIWI 1994-. I Gol finn ein KIWI i lokala til Bjørnebråten Matsenter Sentrumsvegen 96. Det starta ved at Rimibutikken som var her den 5.sept.1994 vart KIWI- butikk. Kunngjeringa kom via ei annonse som kunngjorde at alle Rimibutikkar skulle frå 5.september skifta namn til KIWI. Kjeda har sidan 1996 hatt ynskje om å etablera seg på Vikojordet, men fekk seinast 2021 eit nei.

{kind=link}

Daglegvarekjeda Kiwi i Noreg vart stifta i 1979. Den første butikken opna i Trondheim under lågpriskonseptet som sidan har vorte vidareutvikla til dagens kjede med over 600 butikkar i heile Noreg

Coop Norge 1997-. Gol samvirkelag blir coop. Etter kvart som tyngdepunktet i Gol sentrum flytta seg vestover, og etter at dei store varekjedene etablert seg i bygda, minka trafikken ved samvirkelaget gradvis. – "Me har til ein viss grad klart å behalde gamle kundegrupper, men har ikkje fått tak i dei kjøpesterke yngre kundane", seier Kittil Myrvollen til Hallingdølen 5. mars 1997. Han håpa å få oppleve det med Coop- Mega i Kremmartunet. Coop Mega hadde si første annonse i "dølen" 13. mars 97. Coop vart verande i Kremmartunet ut februar 2012. Då var det kroken på døra. Men kalenderåret 2015 er Coop tilbake via Matkroken. Det skjedde ved at Coop kjøpte alle butikkane til ICA som holdt til hos Eidsgaard. ICA som eigde både Rimi og Matkroken opphørte i oktober 2014. Coop bestemte seg for å bli verande ved Heslabrua, men ynskte seg nye lokaler til Coop Extra. Det løyste seg ved at Coop sjølv bygde lokala til Coop Extra der motellet stod, men teikna ei leigeavtale på tomta i 60 år. 11. mai 2017 kløpte ordføraren snora. Coop Extra er her fortsatt.

Coop i Norge har røter som går heilt tilbake til 27. juni 1906, då Norges Kooperative Landsforening (NKL) vart stifta i Oslo som ei samvirkeorganisasjon for butikkar og forbrukarar. Dette er rekna som starten på det som i dag heiter Coop Norge SA.

Joker 1998-. I mars 1998 kom Joker Robru(B) inn i lokala til Robru landhandleri A/S, og er her endå.

Daglegvarekjeda Joker i Noreg vart etablert i 1997 som ei riksdekkjande nærbutikkjede, då fleire lokale butikkar blei samla og fekk namnet Joker.

Rema1000 2008-. I 2008 tok Rema1000 over butikklokala til Lidl i Gol. Rema hadde også butikk i Kremmartunet frå 2015 til og med 2019. Rema er fortsatt i Lidl-lokala.

Dagligvarekjeden REMA 1000 blei først etablert 15. februar 1979 då den første butikken opna i Trondheim under lavpriskonseptet som seinare skulle bli REMA 1000.

--------------------------------------------------

Kjedene skulle få stor innverknad på dei tradisjonelle kjøpmennene.

– Kjedene hadde plutseleg mange butikkar og meinte dei fortente betre vilkår og rabattar enn éin enkelt butikk. Dei greidde å forhandle fram gode avtalar på sortimentet. Kjedene vart større og større. Problemet for kjøpmennene var å få alle til å gå i takt. Det var mange småkongar rundt om som gjorde som dei ville. Kjedene hadde konkurransefortrinn ved at dei hadde eitt avgjerdspunkt. Mellom dei frittståande var det mange illojale kjøpmenn som forhandla fram eigne avtalar. Grossistane byrja å sikre seg kundane sine og tok hand om leigekontraktar. Det vart starten på eit kapplaup om å sikre seg butikkar, fortel Svello.

Svello tok over Jamo Daglegvare i Hallingsenteret i Gol i 1979 og gjekk offensivt til verks med meir annonsering og nyvinningar for å vinne kundar.

– Kjøpmennene sovna nok litt og hang ikkje heilt med. Hjå oss syntest folk det vart moro å handle. Me var først ute med flaskeautomat. Me innførte sjølvbetening på frukt og grønt med vekt. Me var den første butikken i Hallingdal som selde taco. Det tok me inn av rein nysgjerrigheit. Tenk på kva det har vorte i dag, seier Svello.